執筆/伊藤加奈子

ファイナンシャルプランナー。マネー誌『あるじゃん』や住宅関連誌、ライフスタイル誌などで活躍。著書に『私、50歳で沖縄に移住しました』(学研プラス)など。

住宅ローンの返済方法は、自分でカスタマイズしよう

住宅ローンを借りるときに、金利ばかりに気をとられていると後悔することも。借入時にじっくりと返済方法を検討し、その後できるだけ手間をかけないことが、長期の返済を成功させる秘訣です。毎月の返済の仕方、ボーナス返済をするのか、最適な返済期間は何年なのか。こうしたことを自分で組み合わせ、カスタマイズしていくことが、今どきの借り方です。

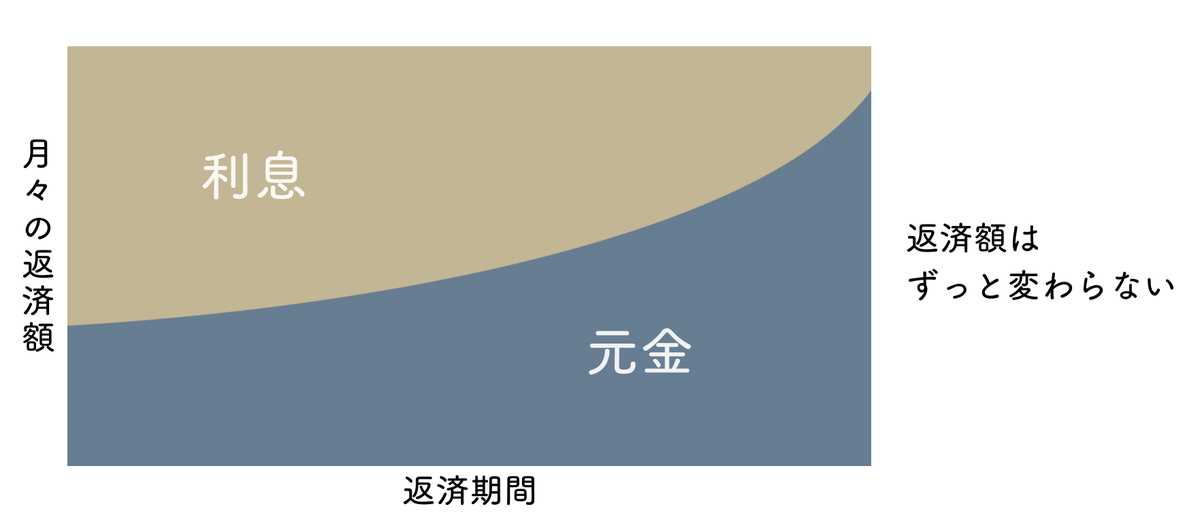

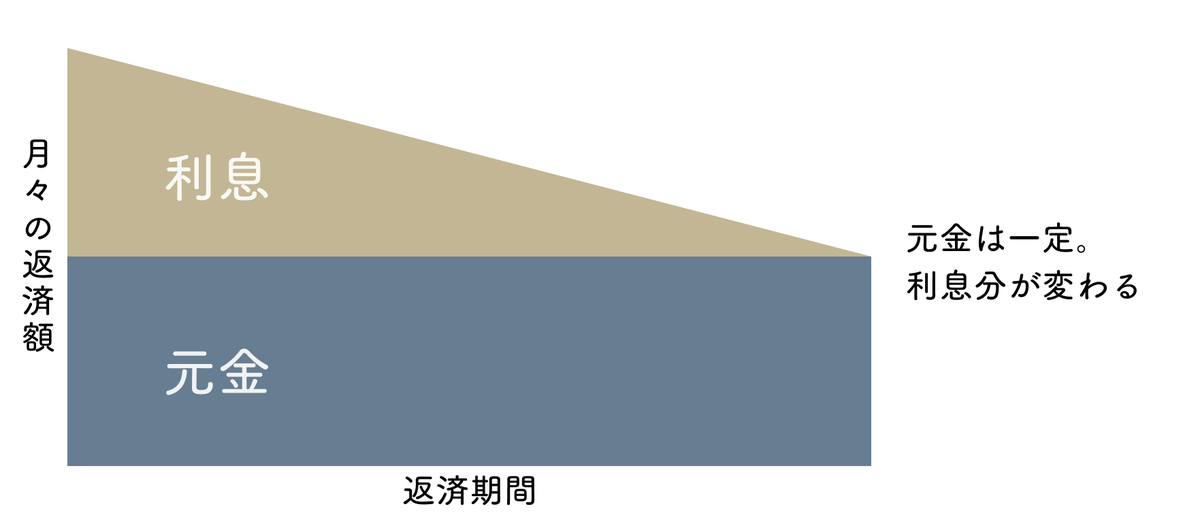

毎月の返済額がずっと同じ「元利均等返済」と、総支払い額が抑えられる「元金均等返済」

毎月の返済方法が2種類あることを知っている人は、案外少ないかもしれません。返済方法といえば、毎月同じ金額を返済していくことが当たり前のように思いますが、実は2種類あり、そのどちらでも選択することができます(一部元利均等返済のみの金融機関あり)。

一つは、ほとんどの人が無意識に選んでいる「元利均等返済」。これは毎月の返済額が一定で、金利の見直しがない限り、返済終了まで毎月の返済額がずっと同じです。

もう一つは「元金均等返済」。これは、毎月の「元金」が一定で、利息が毎回変わります。返済初回が最も返済額が高く、2回目、3回目と利息が減る分、返済額が減っていくものです。

元利金等返済の概念図

元金均等返済の概念図

住宅ローン金利が高かった時代は、元金均等返済のほうが利息相当分を削減できるため、あえて元金均等返済を選択するケースもありましたが、今は超低金利のため、そこまでの利息の差はありません。家計の安定を図るためには毎月の返済額が一定のほうが分かりやすく管理しやすいため、ほとんどの場合元利均等返済を選択することになります。

例えば、借入額2000万円、全期間固定金利1.2%、35年返済、毎月返済のみの場合、どうなるか試算してみました。

◎元利均等返済

| 返済回数 | 毎月返済額 | 元金分 | 利息分 |

|---|---|---|---|

| 1回目 | 58,340 | 38,340 | 20,000 |

| 2回目 | 58,340 | 38,379 | 19,961 |

| 3回目 | 58,340 | 38,417 | 19,923 |

| 4回目 | 58,340 | 38,456 | 19,884 |

| 5回目 | 58,340 | 38,494 | 19,846 |

| 総返済額 | 24,502,766 | 20,000,000 | 4,502,766 |

|---|

◎元金均等返済

| 返済回数 | 毎月返済額 | 元金分 | 利息分 |

|---|---|---|---|

| 1回目 | 67,619 | 47,619 | 20,000 |

| 2回目 | 67,571 | 47,619 | 19,952 |

| 3回目 | 67,523 | 47,619 | 19,904 |

| 4回目 | 67,476 | 47,619 | 19,857 |

| 5回目 | 67,428 | 47,619 | 19,809 |

| 総返済額 | 24,209,800 | 20,000,000 | 4,209,800 |

|---|

同じ条件で借り入れた場合、元利均等返済では毎月の返済額が抑えられますが、総利息分は元金均等返済より30万円ほど多くなります。一方、元金均等返済では、総利息分は少なくなりますが、当初の返済額は元利均等返済より1万円近く多くなります。

総返済額で見れば、元金均等返済のほうがトクですが、当初の返済額が増えるため、その点に注意が必要です。元金均等返済をあえて選ぶとしたら、今は家計にゆとりがあるが、この先教育費負担があり徐々に返済額が減るほうがよい場合か、借入時の年齢が高く定年退職後も返済が続くなど、将来的に返済額を抑えたいというケースが考えられるでしょう。

借入額は毎月返済をベースに試算し、ボーナス割合は、ボーナスから返済できる金額を上限に

返済方法を考える際、もっとも大事なのは、毎月返済のみにするか、ボーナスからも併せて返済するかです。ボーナス併用を選択する際、注意しなければならないのは、毎月返済額を減らすことができるため、当初の予算より高い物件でも返済可能に思えてしまうことです。借入額を検討する際は、まず毎月返済のみで購入が可能かどうかをチェックしてみるべきです。

たとえば、借入額4000万円、全期間固定金利1.2%、35年返済で試算してみましょう。

| 借入額 | 返済額 | 年間返済額 | 総返済額 | |||

| 毎月返済分 | ボーナス返済分 | 毎月返済分 | ボーナス返済分 | |||

| 毎月返済のみ | 4000万円 | 0 | 11万6680円 | 0 | 140万160円 | 4900万6000円 |

|---|---|---|---|---|---|---|

| ボーナス1割 | 3600万円 | 400万円 | 10万5010円 | 7万150円 | 140万420円 | 4901万6000円 |

| ボーナス2割 | 3200万円 | 800万円 | 9万3340円 | 14万300円 | 140万680円 | 4902万6000円 |

| ボーナス5割 | 2000万円 | 2000万円 | 5万8340円 | 35万750円 | 140万1580円 | 4905万5000円 |

ボーナス返済をなしとした場合、毎月返済額は11万6680円です。ボーナス返済1割の場合、毎月返済額は10万5010円と1万円以上少なくなります。ボーナス5割の場合は、毎月返済額は5万8340円で半分にすることができます。同じ借入額で、これだけの違いがでてくるわけです。しかし、年間返済額や総返済額はわずかではあるものの、毎月返済のみが最も少ないというだけで、ボーナス返済の割合を増やしたからといって返済がラクになるわけではないのです。

本来、毎月返済額がいくらまでなら無理がないかと考えるべきで、毎月返済額を減らすことが目的ではありません。また、ボーナスからもいくらまでなら無理がないかと考えると、毎月返済額を5万円に減らしボーナス時に35万円を返済することが家計にとって健全なのか、と考えることが大事です。

ボーナス返済をしてはいけないのではなく、毎月返済はいくらまで、ボーナスからはいくらまで、それで借りられる額はいくらなのかという順番で考えることが大事。企業業績に左右されるボーナスに頼った返済方法はリスクが高いため、それ相応の準備をして慎重に選択するようにしましょう。

基本は60歳で完済すること。60歳以降の働き方次第で最適な返済期間は変わる

返済期間についても、デフォルトのように35年返済で考えるケースが多いのですが、借入時の年齢が35歳であれば完済は70歳。このことを軽く考えている人が多いのも事実です。60歳で定年退職後も雇用延長や再雇用の制度を導入している企業が増えたとはいえ、定年前の収入から大幅に減額されるケースがほとんど。定年退職後も返済が続く前提での借り入れは、基本的には避けるべきです。

ただ、60歳までに完済しようとすると返済期間は短くなり、その分毎月の返済額は高くなります。こうしたことから、最長の35年返済で試算するケースが多く、退職金で住宅ローンを一括返済する人も多いのです。退職金が確実に受け取れるのであればそれもいいかもしれませんが、住宅ローンに退職金を使い果たし老後資金が不足するという事態は避けたいものです。

返済期間の考え方は、60歳以降も返済が続くプランであれば60歳時点でどのくらい住宅ローンが残るかを試算し、退職金の一部で完済可能なのか、65歳までなら収入が減っても返済を続けることが可能なのかといった観点でチェックするようにしましょう。35年返済で借りて、定期的に繰り上げ返済することで返済期間を短縮する、という考え方もありますが、現在の収入がずっと維持できなかった場合、やはり退職後に返済が残ってしまうことになります。

毎月返済額、ボーナス返済額、返済期間をいろいろ変えて試算し、自分にとってベストな組み合わせ、無理のない借入額にすることがこれからは大切になってくるでしょう。