家を買うときには、物件価格以外にも諸費用がかかります。

そのうち、支払いタイミングなどがバラバラで特にわかりづらいのが税金です。

この税金の中には一定の要件を満たせば受けられる軽減措置もありますが、都心のマンションの一部では対象外のものも。

買う前の今のうちに、以下5つの税金の軽減条件と手続き方法をおさえておきましょう。

家を買うとかかる税金の早見表

| 課税されるとき | 納税方法 | 税額(税率) | 軽減措置 | 軽減措置の要件・期限 | |

|---|---|---|---|---|---|

| 印紙税 | 売買契約、 請負契約、 金銭消費貸借契約時 | 契約書への印紙貼付、消印により納税 | 1000万円超5000万円以下→2万円 5000万円超1億円以下→6万円 1億円超5億円以下→10万円 | 売買契約、請負契約は以下に軽減 1000万円超5000万円以下→1万円 | ・2020年3月31日の契約まで |

| 登録 免許税 | 所有権保存登記、 所有権移転登記、 抵当権設定登記時 | 銀行納付または印紙税納付。 登記を代行する司法書士に支払うのが通常 | 所有権保存登記:評価額×0.4% 所有権移転登記(土地):評価額×1.5% 所有権移転登記(建物):評価額×2% 抵当権設定登記:債権額×0.4% | 所有権保存登記:0.15% 所有権移転登記(土地):1.5% 所有権移転登記(建物):0.3% 抵当権設定登記:0.1% | ・2020年3月31日の取得まで ・自己居住用の住宅 ・新築または取得後1年以内に登記されたもの ・床面積(登記簿面積)50㎡以上 ・マンションなど耐火建築物は地区25年以内、耐火建築物以外は築20年以内、または現行の耐震基準に適合していること |

| 不動産 取得税 | 不動産の取得時 | 都道府県からの納税通知書により納税 | 評価額(土地は×1/2)×3% | 建物:築年数に応じ100万〜1200万円を評価額から控除 土地:A、Bのうち多い額を税額から控除 A=4万5000円 | ・床面積(マンションの場合は共用部分の持分面積を含む)50㎡(一戸建て以外の新築貸家は1戸当たり40㎡)以上240㎡以下 ・1982年1月1日以降に建築されたもの、または現行の耐震基準に適合すること ・都道府県税事務所に原則60日以内に申告すること |

| 固定 資産税 | 毎年1月1日現在の土地・建物の所有者に課税 | 市区町村からの納税通知書により納税 | 評価額×1.4%(標準税率) | 土地:200㎡以下の部分…評価額×1/6、200㎡超の部分(床面積の10倍まで)…評価額×1/3 建物:床面積120㎡までの部分について新築後3年間(3階建以上の耐火構造・準耐火構造は5年間)税額を1/2に | ・2020年3月31日の新築まで ・土地は住宅用地であること ・建物は床面積(マンションは共用部分の持分面積を含む)50㎡(新築貸家は1戸当たり40㎡)以上280㎡以下 |

| 都市 計画税 | 評価額×0.3%(制限税率) | 土地:200㎡以下の部分…評価額×1/3、200㎡超の部分(床面積の10倍まで)…評価額×2/3 | ・土地は住宅用地であること |

契約を交わすときにかかる印紙税

家を買うときの売買契約や、注文住宅を建てるときの請負契約、住宅ローンを借りるときの金銭消費貸借契約を交わすときには印紙税がかかります。

印紙税は契約書に定められた金額の収入印紙を貼り、印鑑(消印)を押すことで納税が完了するため、それ以降の手続き等は不要。

印紙税の税額は契約書に記載された金額、つまり住宅価格や住宅ローン借入額(債権額)によって決まります。本来の税額は「契約金額5000万円超1億円以下なら6万円、同1億円超5億円以下なら10万円」などですが、2020年3月31日までの契約では「同5000万円超1億円なら3万円、同1億円超5億円以下なら6万円」などに軽減されます。

所有権などを登記するときにかかる登録免許税

家を買うときには土地・建物の所有権を、住宅ローンを借りるときには金融機関の抵当権を登記します。この登記の際にかかるのが登録免許税です。

登録免許税は金融機関で現金により納付するか、収入印紙で納付します。ただし通常は司法書士が手続きを代行するので、税額分を司法書士に支払う形になります。なお、司法書士は不動産会社や金融機関が指定するので、自分で探す必要はありません。司法書士に税額を支払う場合は同時に司法書士への手数料も支払います。

登録免許税の税額は土地・建物の評価額や住宅ローン借入額に一定の税率をかけて計算されます。評価額とは通常は固定資産税評価額のことですが、建物が新築されたばかりでまだ固定資産税評価額が定まっていない場合は、法務局によって認定された価格になります。

税率は登記の種類によって異なり、

新築建物の所有権保存登記は0.4%、土地の所有権移転登記は1.5%、中古建物の所有権移転登記は0.3%、抵当権設定登記は0.1%です。

また住宅が一定の要件を満たせば税率の軽減を受けられます。

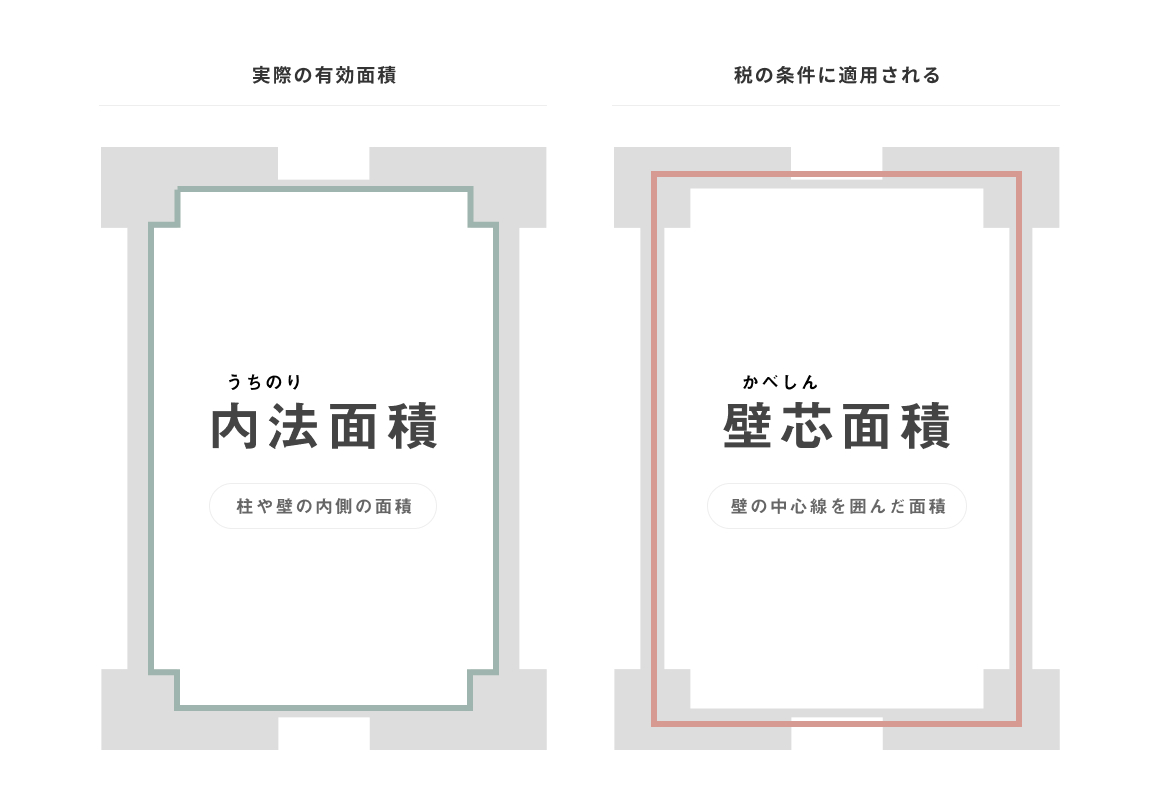

軽減の条件は軽減を受けるための主な要件は、自己居住用であること、床面積50㎡以上、一定の築年数または耐震基準を満たすこと、などです。このうち床面積は登記された面積(登記簿面積とも呼びます)となり、住戸の壁(外壁や戸境壁)の表面で囲まれた「内法(うちのり)面積」です。

内法面積と壁芯面積の違い

広告などに表示される専有面積は壁の厚みの中心線で囲まれた「壁芯(かべしん、またはへきしん)面積」なので、登記簿面積よりやや広く表示されます。広告上の専有面積が50㎡を超えていても、登記簿面積では50㎡未満となって税金の軽減が受けられないケースもあるので注意してください。この「床面積50㎡以上」という基準はほかの税金の軽減措置や特例でも要件に含まれることが多くなっています。

不動産を取得するときにかかる不動産取得税

不動産取得税はその名のとおり、不動産を取得するときにかかる税金です。家を買ってからしばらくすると都道府県税事務所から不動産取得税の納税通知書が送られてくるので、通知書にしたがって納税します。

不動産取得税の税額は評価額に税率をかけて計算します。本来の税率は4%ですが、土地と住宅は2021年3月31日まで3%に軽減されています。また宅地については2021年3月31日まで評価額が2分の1になる特例も適用されています。

さらに住宅が一定の要件を満たすと軽減措置を受けられ、建物は築年数に応じて評価額から100万~1200万円が控除されます。また土地は軽減措置により税額がゼロになるケースが少なくありません。軽減措置の主な要件は、床面積50㎡以上240㎡以下、一定の築年数または耐震基準を満たすこと、などです。なお、新築の場合は賃貸用住宅も軽減の対象となり、マンションは床面積の下限が40㎡となります。

また不動産取得税の軽減を受けるには、取得から60日以内に都道府県税事務所に必要書類を添えて申告することが原則です。ただし申告しなくても納税通知書が送られてくるので、通知書の税額が軽減された金額であればそのまま納税します。軽減されていなければ、速やかに都道府県税事務所に申告すれば軽減が受けられる場合が一般的です。軽減を受けるかどうかで税額が大きく変わるので、忘れずに手続きしましょう。

家を持っていると毎年かかる固定資産税・都市計画税

家を買ってからかかるのが固定資産税と都市計画税です。毎年1月1日時点の所有者に対して課税される税金で、市区町村から送られてくる納税通知書にしたがって一括、または年4回に分割して納税します。

税額は評価額に税率をかけて計算します。税率は自治体により異なり、固定資産税は1.4%が標準、都市計画税は0.3%が上限です。

固定資産税と都市計画税にも軽減措置があります。まず土地は200㎡以下の部分と200㎡超の部分に分けられ、それぞれ評価額が軽減されます。また新築の建物は床面積120㎡までの部分について新築後一定期間(マンションは5年間)、固定資産税の税額が半額になります。

軽減措置を受けるための要件は土地と建物でそれぞれ異なります。まず土地は住宅用地であれば対象になるので、中古住宅の土地も対象です。建物は新築のみが対象で、床面積50㎡(賃貸用住宅は40㎡)以上280㎡以下が要件となります。

固定資産税と都市計画税の軽減措置は申告をしなくても受けられます。送られてくる納税通知書で軽減措置が適用されていることを確認し、期限内に納税しましょう。

ケースバイケースで、かかるお金が見えにくいマンション購入。

購入時の税金に関しては自身で積極的に動かなければ軽減が受けられないものはありませんが、”内法面積50㎡以上”など、購入するマンションによって軽減条件の適用外となる場合もあります。

税の軽減を考えている方は、家選びの段階からこれらの条件を意識してみましょう。

執筆/大森広司(オイコス)