「マンションと一戸建て、どちらを購入するべき?」

「将来的にどちらの方が後悔しないだろうか」

そろそろ家を購入したいと思ったとき、このような疑問を持つ方は多いのではないでしょうか。大きな買い物だからこそ、金額の大小よりも家族にとって良い選択をしたいものです。

そこで本記事では、マンションと一戸建てを16項目で徹底比較。実際に購入した人やプロの意見も取り上げて、読めばご家族のライフスタイルに合ったほうを選べる内容になっています。

マンションと一戸建てで迷っている方はぜひ最後までご覧ください。

【結論】マンションと一戸建てはそれぞれどのような人におすすめ?

本記事では費用と住環境について16個の比較項目を取り上げますが、先に結論として、マンションが適している人と一戸建てが適している人がそれぞれどのような人なのか簡単に解説します。

マンションが適している人

マンションは利便性を重視する人におすすめです。マンションの主なメリット、デメリットを以下にまとめています。

| メリット | ・駅近な物件が多い ・コンパクトで段差が(ほとんど)ないため、子育て時や老後も生活しやすい ・断熱性が高い ・セキュリティレベルが高い |

| デメリット | ・敷地面積が狭いため、長期スパンで見ると資産価値が低い ・騒音トラブルが起きやすい ・固定のネットワーク回線を引けない場合がある ・ペットの制限がある |

基本的に自由にペットを飼いたい方や車を複数台持ちたい方以外にはマンションをおすすめします。理由は住み替えがしやすく、利便性が高いことから生活しやすいためです。

マンションは、一戸建てに比べ、駅近の物件の選択肢が多いことが魅力です。駅近であることは生活の利便性だけでなく、売りやすさにもつながります。

また、将来車に乗らなくなったときに駅から遠い住宅は不便ですし、広い一軒家をバリアフリー仕様にするのはコストがかかります。

一戸建てが適している人

一戸建ては住環境を重視したい人や、郊外で暮らしたい人におすすめです。戸建ての特徴を、以下にまとめました。

| メリット | ・購入から年数が経っても土地の資産価値が残る ・広さと間取りの自由度が高い ・駐車場を確保しやすい ・生活音が気になりにくい |

| デメリット | ・駅近の物件は価格が高い ・対策をしないとセキュリティが不十分な場合がある ・バリアフリー仕様にするのにコストがかかる ・断熱性が低い |

一戸建ては、広いスペースや庭を持てること、自由にペットを飼えることが主なメリットです。近隣の音も気にせず、周辺環境によっては日当たり・風通しが良好な環境で暮らせます。

駅に近い物件だと購入価格が高くなってしまうため、郊外に住みたい人におすすめです。一方、老後も住み続けたい場合は注意が必要です。急な階段があったり、スロープなどがなく車椅子で入れなかったり、バリアフリー仕様ではない設計なら将来的に改築が必要になるかもしれません。

【費用の比較】マンションと一戸建ての違い

前章の結論にいたった根拠を示すため、まずはマンションと一戸建てにかかる費用を比較していきます。

今回費用の比較として取り上げるのは以下4項目です。

| 1.販売価格 | マンションが高い傾向だが、同条件なら一戸建てが高い |

| 2.維持費 | ほぼ同じだが、支払いタイミングが異なる |

| 3.固定資産税 | 建物の評価額が高いマンションの方が高い傾向 |

| 4.資産価値 | 短期スパンならマンション 長期スパンなら一戸建て |

上の表を見るとわかる通り、一概にどちらが得とは言えません。立地や面積など条件が全く同じのマンションと一戸建てはないためです。

しかし、統計的なデータはあるため、本章では調査から読み取れる傾向を解説します。

1.販売価格

平均的な物件価格はマンションの方が高い傾向にあります。ただ、傾向だけでは判断できない面もあるため、調査結果と注意すべき点について順を追って解説します。

まず以下は住宅金融支援機構が実施したフラット35利用者調査を参考に作成した表です。2019年の全国での一戸建てとマンションの購入価格を示しています。

| 一戸建て | マンション | |

| 購入価格* | 4,256万円 | 4,521万円 |

| 住宅面積 | 111.5㎡ | 67.6㎡ |

| 1㎡あたりの価格 | 47.5万円 | 66.9万円 |

統計結果としてはマンションの方が高額な傾向となりましたが、注意したいのはあくまで平均値であるという点です。立地条件や築年数、グレードなどで分けられているわけではありません。

郊外に建てられることの多い一戸建てと駅に近い場所に建てられることの多いマンションでは前提条件が異なるため、「販売価格が安い傾向があるから一戸建てにしよう」と判断しないようにしましょう。

立地や居住部分の面積、専有面積が同じであれば、一戸建ての方が高値になると考えられます。

価格で決めるのではなく、住環境から自分と家族のライフスタイルやプランに合う物件を選ぶことが重要です。

2.維持費

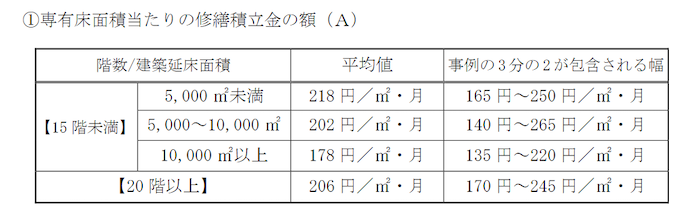

マンションと一戸建てにかかる修繕費に大きな差はありませんが、費用を支払うタイミングは大きく異なります。まず、マンションにかかる修繕費は、国土交通省のガイドラインによると以下の通りです。

たとえば1住戸あたりが70㎡(約21坪)の場合、修繕積立金の平均値は月額12,460円~15,260円です。

次に一戸建ての維持費を算出してみましょう。戸建ての修繕は、大きく分けると屋根と外壁の塗装があります。塗装が必要な理由は、防水処理の劣化やひび割れによって、室内に雨水が入り込む可能性があるためです。

修繕費は国土交通省の調査によると、屋根の塗り替えが1回あたり20万円〜80万円。外壁の塗装は50万円~150万円となっています。塗り替え時期の目安は屋根が11~15年、外壁が11~18年に1度です。

11年に1度の塗装を想定し、合計金額と1か月あたりの金額を算出してみました。目安の金額に幅があるため、最低金額・最高金額と中間の金額でそれぞれ計算しています。

| 最低金額 | 中間金額 | 最高金額 | |

| 屋根塗装 | 20万円 | 50万円 | 80万円 |

| 外壁塗装 | 50万円 | 100万円 | 150万円 |

| 11年間の合計金額 | 70万円 | 150万円 | 230万円 |

| 1か月換算 | 5,303円 | 11,363円 | 17,424円 |

仮に屋根80万円・外壁150万円とした場合、11年間で修繕費用は230万円。月々に換算すると、230万円 ÷ 11年 ÷ 12か月 = 17,424円となります。実際には建物規模や仕様によって異なるため参考程度ですが、維持費は大災害などが起こらない限り、大きくは変わらないと考えていいでしょう。

マンションの維持費と異なる点は上の表は計算上1か月あたりの金額としているものの、本来戸建ての修繕費は一括で全額払うということです。つまり、80万円や150万円というまとまったお金が一度に必要になります。

月々数万円の住宅ローンを払いながら、さらに150万円支払いが増えるのは負担が大きいと感じる人もいるでしょう。もちろん、無担保ローンなどで払うことも可能ですが、最初から計画されたとおりに毎月修繕費を積み立てるマンションの方が家計への影響は少なく済みます。

3.固定資産税

固定資産税はマンションの方が高くなる傾向があります。固定資産税とは、所有している土地や建物に毎年かかる税金です。固定資産税は「土地」と「建物」の2つの評価額に対してかかり、下記の計算式で算出されます。

土地の固定資産税額 = 固定資産評価額 × 1.4% × 1/6

建物の固定資産税額 = 固定資産評価額 × 1.4%

マンションの方が高くなる理由は上記の式の通り、土地より建物にかかる固定資産税の方が高いためです。土地と建物の計算方法について詳しく解説します。

1)土地

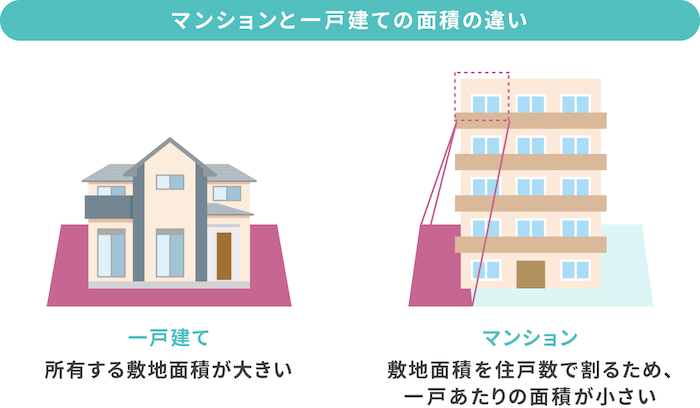

まず土地に対する評価額は敷地面積を住戸数で割って算出されるため、マンションの場合はさほど高くなりません。一戸しかない一戸建てが高くなります。

総務省により定められている土地の評価額は「地価公示価格の約7割」です。地価公示価格は国土交通省の「土地総合情報システム」で調べられるため、すでにエリアを絞っている方はチェックしてみてもいいでしょう。

2)建物

建物の評価額はマンションの方が高い傾向があります。一戸建てに多い「木造」とマンションに多い「鉄筋コンクリート造」だと鉄筋コンクリート造の方が耐用年数が長く、評価額が高くなるためです。

評価額は以下のような要素をもとに決定されます。

- 建物の所在地

- 面積

- 建物構造

- 床・壁等の建材

- キッチン・浴室等の設備

どの材料を何㎡使用しているかなど細かく計算されるため、一概にマンションと戸建てのどちらが固定資産税が高いとは言えないものの、使われることの多い素材から「マンションの方が高い傾向にある」と考えられます。

4.資産価値

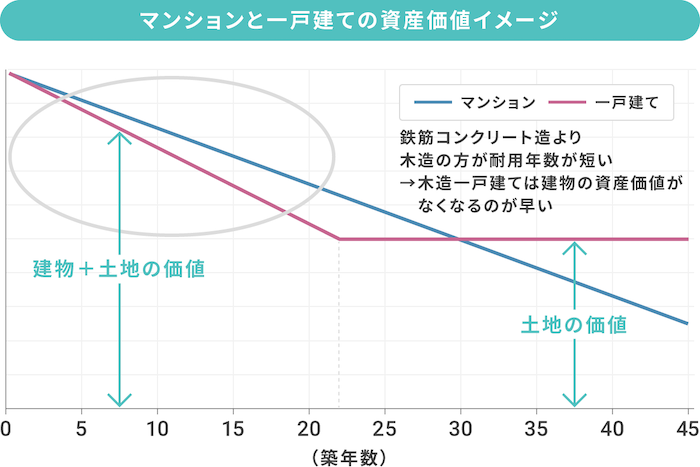

一般的に長期で見ると、一戸建ての方が資産価値は残りやすいです。

マンション・戸建てともに、建物の価値は年々下がっていきますが、土地は劣化による値下がりがないためです。周りの環境等により地価が下がることはありえますが、購入から年月がたっても価値はなくなりません。

マンションも戸建ても建物の価値がほぼゼロになると、土地の分だけ戸建ての方に価値がある計算になります。

ただし、それは30年程度の長期スパンで考えたときの話です。鉄筋コンクリートの耐用年数が長いことから、購入直後はマンションの方が価値の下がり方はゆるやかな上、立地条件や市場相場によっては値上がりすることさえあります。

購入から〜10数年であれば、物件の条件によってはマンションの方が売りやすいケースもあるので、家族構成や仕事の都合によって住み替えの可能性がある場合はマンションがおすすめです。

【住環境の比較】マンションと一戸建ての違い

ここからは、建物の特徴による暮らし方の違いを比較していきます。気になる項目をチェックしてみてください。

◎=自由度が高い

◯=物件によるものの、比較的優れている場合が多い

△=物件によるものの、比較的劣っている場合が多い

| 比較項目 | マンション | 一戸建て |

| 5.広さ・間取り | △ | ◎ |

| 6.設備・仕様 | ◎ | △ |

| 7.防音性 | △ | ◯ |

| 8.断熱性 | ◎ | ◯ |

| 9.通風・採光 | 周辺環境による | |

| 10.庭・バルコニー | △ | ◯ |

| 11.駐車場 | △ | ◎ |

| 12.立地条件 | ◎ | △ |

| 13.セキュリティ | ◎ | △ |

| 14.リフォーム・増改築 | △ | ◎ |

| 15.管理 | ◎ | △ |

| 16.ペットの可否 | △ | ◎ |

5. 広さ・間取り

室内面積は、一戸建ての方が広い物件が多いです。その分、間取りをある程度自由に替えられます。個室同士の距離も一戸建ての方が離れていることが多く、プライバシーを確保しやすいという点があります。

一方で、マンションは限られた面積で無駄のない間取りが作られているので、導線がコンパクト。家事や子育て、老後の生活がしやすい点が特徴です。

ちなみにテレワークをするのであれば、一軒家・マンションともに間取りには注意しておきましょう。特に直近10年以内に建築されたマンションはリビングが広く、個室が狭い間取りが流行でしたが、現在はテレワーク環境を確保するため、寝室や書斎を重視した間取りに人気出てきています。

6.設備・仕様

大規模マンションの場合、一戸建てよりも設備や仕様が充実している物件が多いです。コンシェルジュがいたり、キッズルームやゲストルームが設けられていたりする物件もあります。

また、共用のワークスペースが設置されている物件もあり、仕事とプレイベートを分けられるため、人気が出てきています。

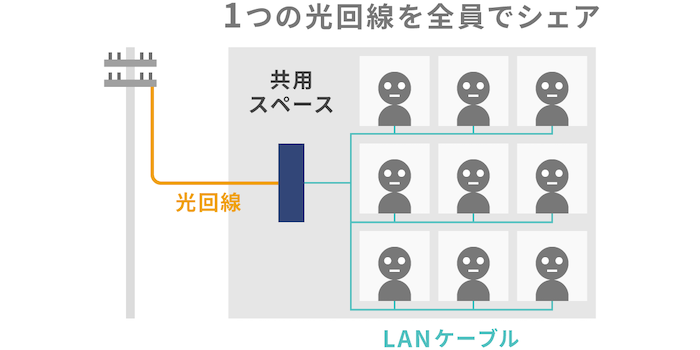

一方、一戸建てにはマンションのような利便性の高い施設はないものの、個別のネット回線を引きやすいメリットがあります。

マンションの多くはマンションの配電盤に一度回線が引かれ、そこから各部屋に分配していく形式です。1本の光回線を分けて使用するため、他の入居者の利用状況によっては速度が遅くなってしまいます。

各部屋まで光回線が引き込まれている物件もありますが、多くのマンションは以下の画像のような構造です。

持ち家であれば、自由に個別のネット回線は引くことは可能です。しかし、自分の部屋まで回線が引けない構造だった場合、おおもとの回線を部屋の前まで通すために共用部の工事を管理組合が行わなければいけない場合があります。

回線工事については一戸建てのほうが自由にできます。

7.防音性

防音性は建物の材質に大きく依存しますが、一般に一戸建ての方が近隣の生活音が気になりません。住戸の距離が離れている場合が多いためです。

住戸が密集しているマンションでは、掃除機の音や足音などに配慮が必要となる場面もあります。とは言え、木造住宅と鉄筋コンクリート(RC造)のマンションを比べると、建物の材質自体の防音性は鉄筋コンクリート構造の方が高いです。

生活など騒音トラブルが気になる場合は一戸建てを選んでおくと無難ではありますが、マンションでも以下の条件を指定すれば、生活音が気になりづらい物件を探せます。

- 構造:鉄筋コンクリート

- 部屋:角部屋

- 階数

最上階(他の部屋の騒音が気になる)

最下階(家族の生活音で迷惑をかけたくない)

また、隣の住戸との接地面に収納スペースやキッチン、浴室等があると住戸内の物音が緩和されます。物件サイトでは隣の間取りまでわからない場合が多いため、不動産会社に聞いてみるといいでしょう。

8.断熱性

上下左右を部屋で囲まれているマンションは、一般的に断熱性が高いです。断熱性が高いと冷暖房費もおさえられるメリットもあります。

ただ、最近では断熱性能が高い一戸建ても増えています。施工方法や断熱材の質・厚みの向上などにより、断熱性を確保している物件が多いです。

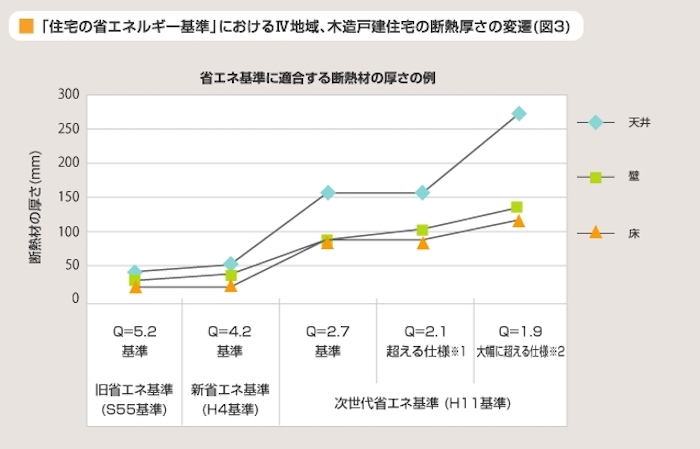

下記のグラフは、省エネ基準の見直しによる住宅の断熱材厚さの変遷です。

※引用:JFEロックファイバー株式会社|省エネ基準に適合する断熱材の厚さの変遷

省エネ基準とは住宅の断熱性能等の指標で、国土交通省により定められています。上記のグラフは天井・壁・床の断熱材厚さを表しており、年々厚くなっていることがわかります。

マンションの断熱性は確かに高いですが、築年数の経った実家などに対して抱いているイメージよりは戸建ての性能も上がっていると考えてよいでしょう。

9.通風・採光

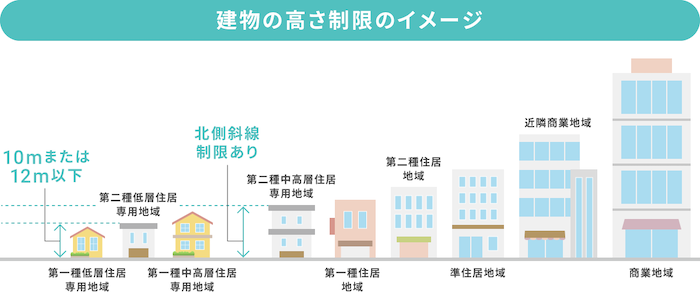

通風・採光はマンションや一戸建てといった建築物の種類より、周辺環境に左右される側面が強いです。

たとえば、一戸建ては敷地が広いと隣家との距離を取りやすく、通風・採光を確保しやすいですが、密集地では風と光が遮られてしまいます。

また、マンション・一戸建てともに近隣に高い建物が建つと日当たりが悪くなるため、建築物の高さに規制のあるエリアの物件を探すと安心です。建物の高さは建築基準法で決められています。

最も高さの規制が厳しいのが「第一種および第二種低層住居専用地域」で、絶対高さが10〜12mと指定されているため、周りに高層ビルが建つことはありません。

用途地域は物件概要に記載されているので確認しましょう。

なお、第一種住居地域から商業地域は、北側の隣人の日当たりを考慮して建造物の高さを規制する「北側斜線制限」が適用されません。日当たりを重視するのであれば、避けたほうが無難です。

ただし、マンションの高層階であれば日当たりや風通しが遮られにくいため、エリアが低層住宅の多い地域でなくても良い環境を確保できることがあります。

10.庭・バルコニー

一戸建ては土地が広ければ庭をつくることが可能です。子どもを遊ばせたり、家庭菜園をしたりといった楽しみ方もできるでしょう。

マンションも数は限られるものの、庭付きの1階住戸という物件があります。もし庭がほしい理由が「日当たりの良い場所が欲しい」「花を育てたい」というのであれば、広いバルコニーのあるマンションを選ぶのもおすすめです。種苗を選べば、プランターで菜園を楽しむこともできます。

庭の整備は体力仕事なので老後のことを考えると、庭をつくるか、どのくらいの面積を確保するかは入念に検討しておくべきでしょう。体が思うように動かなくなった際には業者を依頼するなどコストがかかってきてします。

11.駐車場

一戸建ては敷地が広ければ駐車できる台数が多く、大型の車も停められます。

マンションの場合は、駐車場の料金が別途かかることが多いです。たとえばタイムズ(Times)の月極駐車場の場合、東京都港区の平均賃料は約42,000円/月。もっとも安い駐車場では約14,500円/月、高いところでは73,500円/月となっています*。

また、マンションから少し離れたところに駐車場を借りなければいけない場合もあるため、利便性では戸建てに劣るでしょう。

*2021年6月時点

12.立地条件

駅から近い、利便性の高い物件を求めるのであれば、マンションをおすすめします。駅周辺は土地が高いことと、ニーズが高いことから、一戸建てよりマンションやアパートのような集合住宅のほうが建築されやすいです。

一戸建ての場合は駅周辺の物件の選択肢が少なく、土地代により購入価格が跳ね上がってしまいます。

13.セキュリティ

多くのマンションでは防犯カメラやオートロックなどがあり、セキュリティに優れています、また、管理人・コンシェルジュが常駐している物件では、有人の監視もあります。

一戸建ては個別に対策が必要なため、センサーライトや防犯カメラを自身で設置している方も多いです。

センサーライトの器具自体は2万円前後からあり、配線や取り付け費用で1~2万円程度が相場。防犯カメラは警備会社で取り付ける場合、器具本体と設置費込みで約20万円~50万円程度かかります。

建築時についている物件もありますが、ない場合は上記のような費用がかかることを考慮しておきましょう。

14.リフォーム・増改築

一戸建ては他人の許可を得る必要がなく、建築確認申請を出せば自由にリフォーム・増改築ができます。

マンションの場合、ベランダやバルコニーなど共用部分のリフォームは一戸建てほどは自由に行えません。しかし、室内のリフォームは管理規約に違反しない範囲であれば、管理組合へ事前申請をすれば可能です。

15.管理

管理はマンションの方が比較的負担が少なくすみます。共用部分や建物周辺の掃除などを、管理会社側で行ってもらえるためです。

一方、一戸建ては自分の敷地内にゴミを投棄されたり、汚されたりした場合、自分で処理しなければいけません。治安に不安のある地域だと、管理が大変な可能性もあります。

16.ペットの可否

大型のペットの飼育や多頭飼いをしたい場合は一戸建てがおすすめです。マンションの場合、ペット飼育可能であっても、動物の種類やサイズ・頭数を制限されていることもあります。

たとえば、熱帯魚等の観賞魚なら可能、鳥類は可能などです。吠えたり、臭いが発生しやすかったりする犬・猫は飼っていい場合でも合計1~2匹までとされている物件が多いです。

また、住戸からマンションのエントランスまで抱きかかえられるように、サイズは体重10kg以下・体長50cm以下程度が目安となっています。犬を飼うのであれば、成長しても大きくならない犬種を選ばなければいけません。

ペットを自由に飼いたいのであれば、一戸建てがいいでしょう。ただ、マンションでも管理規約に則っていれば問題なく飼うことは可能です。

ライフプランに合った物件はプロと一緒に選ぶのがおすすめ

最後に今回比較した16項目をまとめます。費用の4点は◎や△では表せないため、傾向を示しています。

| マンション | 一戸建て | |

| 1.販売価格 | 平均的には高い | 立地・敷地面積が同条件なら高い |

| 2.維持費 | 修繕積立費として毎月支払う | 10年に1回程度50〜150万円を支払う |

| 3.固定資産税 | 評価額の高い鉄筋コンクリートが多いので、高い傾向 | 土地の評価額が含まれるが、木造が多いので、安い傾向 |

| 4.資産価値 | 〜25年程度の短期スパンなら高い | 25年〜の長期スパンなら高い |

| 5.広さ・間取り | △ | ◎ |

| 6.設備・仕様 | ◎ | △ |

| 7.防音性 | △ | ◯ |

| 8.断熱性 | ◎ | ◯ |

| 9.通風・採光 | 周辺環境による | |

| 10.庭・バルコニー | △ | ◯ |

| 11.駐車場 | △ | ◎ |

| 12.立地条件 | ◎ | △ |

| 13.セキュリティ | ◎ | △ |

| 14.リフォーム・増改築 | △ | ◎ |

| 15.管理 | ◎ | △ |

| 16.ペットの可否 | △ | ◎ |

住宅は一生モノの買い物なので、費用や資産としての価値より家族の状況やライフプランに合うかを考えてどちらを購入するか決めましょう。同じ予算であれば、利便性にこだわる方はマンション、住環境の充実にこだわる方は一戸建てがおすすめです。

ただ、希望条件に見合う物件を選ぶためには、どのような物件が合うかを提案してくれるプロの目も必要です。大きな買い物だからこそ、誰と選ぶかを重視しましょう。

<千葉県千葉市の中古マンションを購入したMさんの体験談>

実家が一戸建てだったので、なんとなくマイホームは一戸建てだと思ってました。子どももいて生活音が気になりますしね。でもそんなとき、地域で空き巣事件が起きたんです。

駅近の一戸建ては手が出ないので、予算的に少し繁華街を外れたところに住もうと思っていたけど、セキュリティ面が怖いと感じました。そこでマンションも視野にいれることに。

最終的には角部屋の良い部屋が見つかったので、マンションにしました。生活音は気になっていたけど、防音性について担当者さんが詳しく説明してくれて安心でした。

エレベーターが二基あるし、住戸内に階段はないから、足の悪い祖母も楽に遊びに来られてよいですよ。