新築マンションよりも手頃な価格で購入できる中古マンション。新築に比べて開示されている情報が少なく、新築を買うときとは流れや注意点も異なります。

中古マンション特有の注意点を知らずに購入すると損をしてしまう可能性があるため、注意が必要です。本記事では、失敗しない中古マンションを購入するために知っておきたい注意点を、以下4つの段階に分けて解説していきます。

中古マンションが欲しい方は、まずはこの注意点をチェックすることで失敗するリスクを低減できます。注意点をおさえて、長く、快適に住める最高の物件を見つけましょう。

今回紹介する点をまとめたチェックリストも用意しています。

| CHECK項目 |

|---|

| 1. 自分に合った探し方で物件を探しているか |

| 2. 築年数をローンの返済期間と資産価値を理解して決めているか |

| 3. 立地条件を利便性や老後の生活を意識して決めているか |

| 4. 災害リスクをあらかじめ把握しているか |

| 5. インターネット回線はあるか、設置可能か |

| 6. 管理会社は適切な運営ができているか |

| 7. リフォーム・リノベーションできない場所の設計に問題はないか |

| 8. マンション内・周辺環境の雰囲気は自分や家族とマッチするか |

| 9. 修繕積立金の滞納はないか |

| 10. 破綻しない資金計画で購入できるか |

| 11. 価格は市場価格から考えて適正か |

中古マンション購入時の注意点①探し方

中古マンションの探し方には3つの方法があります。

- SUUMOなどのポータルサイト

- 不動産屋さん

- 提案型家探しサイト

| メリット | デメリット | |

|---|---|---|

| ポータルサイト | ・物件情報が多い ・掲載している不動産業者が多い | ・最新の情報が出てきにくい ・都度違う不動産会社に問い合わせなかればならない |

| 不動産屋 | ・地域の物件事情に詳しい ・物件の方法を詳細に聞ける | ・実際に出向く必要がある ・営業マンの当たり外れがある ・個人情報を開示する必要がある |

| 提案型家探しサイト | ・希望に合った物件を提案してくれる ・担当者を選べる ・営業電話が来ない ・チャットでやりとりできる | ・対象地域が限られている場合がある |

それぞれメリット、デメリットがあるため、自分は以下のどれに当てはまるか考えてみましょう。

- まずは物件を見ながらエリアの相場観をつけたい:ポータルサイト

- エリアや予算はすでに決まっていて、それをもとに提案してほしい:不動産屋

- 情報収集に時間がかけられない、希望条件は大まかだが提案が欲しい:提案型家探しサイト

ポータルサイトを見たり、不動産屋に足を運んだりを繰り返して、物件探しに疲れてしまった方は多いのではないでしょうか。

提案型家探しサイトなら、希望条件を登録しただけでエージェントが希望に合う物件を提案してくれます。

ポータルサイトや不動産屋をすでに利用している方も、より自分に合う物件と出会うために提案型家探しサイトも併用するといいでしょう。

中古マンション購入時の注意点②絞り込み

不動産仲介業者を決めて紹介を受けたり、ポータルサイトから物件を探したりするときに注意したい点は以下の4つです。

良い担当者であれば細かくヒアリングをしてくれますが、あらかじめ自分で方向性を見極めておきましょう。

1.築年数

中古マンションと一口に言っても、築数年のほぼ新築と言えるようなものから、築40年の年季の入ったものもあります。築年数は浅いほうが綺麗で良いイメージがあるかもしれませんが、実は築年数が経った物件にもメリットはあります。

築年数の考え方について「資産価値」と「ローンの返済期間」という2点から解説します。

1)資産価値

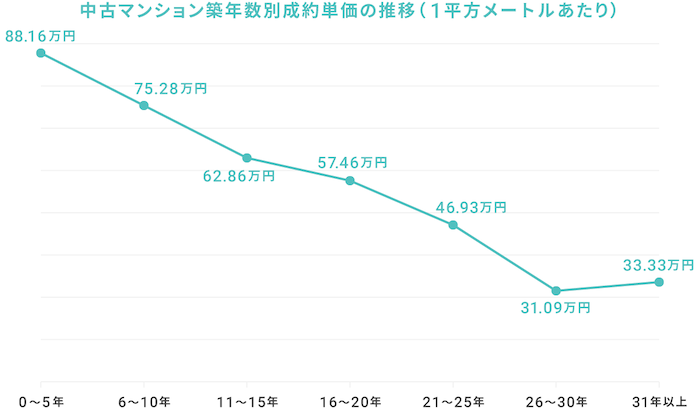

一般的に築20年以降は価格の下落が緩やかになり、30年で底値となる傾向があるため、築20年以降の物件は「資産価値が落ちにくい」というメリットがあります。実際に2020年の東日本不動産流通機構データで発表されている1平方メートルあたりの成約単価を見てみましょう。

実際に同調査で成約物件の平均築年数は約20〜25年とされているので、資産価値という観点からのメリットを踏まえて選択する人も多いのでしょう。

また、建造物の質は築年数だけでなく、管理の質にも左右されるため、ずさんな管理の築10年の物件と清掃や点検が行き届いた築15年の物件なら後者の方が状態が良いこともあります。

たとえば、「ドムス南麻布」や「広尾ガーデンヒルズ」といったヴィンテージマンションが代表例です。徹底された管理や利便性の高い立地から、築30年以降でも売却価格が上がり続けている人気のマンションは多数あります。

※引用:TOKYO VINTAGE MANSION|ドムス南麻布

※引用:TOKYO VINTAGE MANSION|ドムス南麻布

2)ローンの返済期間

「見た目は古くてもリフォームすれば大丈夫」と思いがちですが、築年数は住宅ローンに大きく関わってきます。住宅ローン控除を適用する場合は、築25年以内が原則です。

25年超の物件の場合、耐震基準が適合している証明があれば長期ローンを組むことができます。耐震基準が適合しているかは、物件資料に「耐震基準適合証明書あり」などど記載されているかで判断可能です。

住宅ローンの審査は銀行によって異なりますが、マンションの耐用年数(47年)から築年数を引いた年数が原則借入年数の上限です。築年数が長いと35年ローンなど返済期間の長い借入が難しくなることに注意しましょう。

築年数の目安については、不動産エージェントの水智さんが答えるこちらの質問も参考になさってみてください。

Q.中古マンションの築年数、何年が良いの?

2.立地

マンションの価値は立地に大きく左右されます。駅近の物件は人気があるため、駅から15分以上だと資産価値が低くなる傾向にあります。売ることも考えるなら駅から10分以内が理想です。

国土交通省の「不動産取引価格情報」のデータベースでは駅からの距離と取引価格に以下の相関性が見えています。

東京都の中古マンション取引価格と駅からの距離の関係性* **

| 最寄り駅からの距離 | 平均取引価格 | 平均面積 | 平均㎡単価 | 単価比較 |

|---|---|---|---|---|

| 1〜5分 | 5,286万円 | 69.9㎡ | 75.6㎡ | 100% |

| 6〜10分 | 4,856万円 | 69.9㎡ | 69.5㎡ | 91.9% |

| 11〜15分 | 4,007万円 | 69.3㎡ | 57.8㎡ | 76.4% |

| 16分以上 | 3,157万円 | 69.6㎡ | 45.4㎡ | 60.0% |

*2016年第4四半期〜2020年第4四半期の5年間

**用途「住宅」、今後の利用目的「住宅」の物件

売却の可能性があるのであれば、駅からの距離は必ず確認しておくべきです。他にも、スーパー・学校・コンビニなどへのアクセスや生活環境など、自身のライフスタイルと合っているか実際に歩いて確かめましょう。

また「車や自転車を使うから、駅から遠くても大丈夫」という考えには注意が必要です。車などが使えなくなった老後でも暮らしやすいか、雨の日や猛暑の日、夜間でも安心して歩けるかなどさまざま長期的な視点で考えましょう。

住み替えを考えていない場合も駅から近い物件を購入するのがおすすめです。

3. 災害リスク

近年、大雨や地震などの災害が多く発生しているため、希望する地域の災害リスクをあらかじめチェックしましょう。災害リスクは国土交通省ハザードマップなどで確認できます。

「洪水」「土砂災害」「津波」などのリスクが高い地域が表示されます。

※引用:国土交通省|ハザードマップポータルサイト

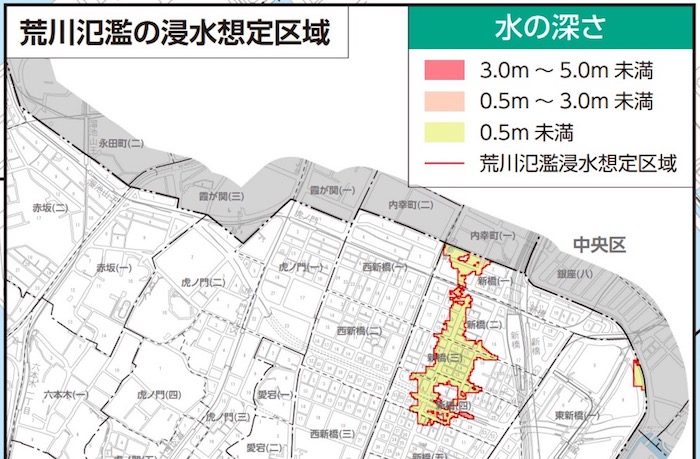

また、東京都建設局の水害ハザードマップでは、東京都内の各区市町から発表されたハザードマップを公表しています。港区のハザードマップを見てみましょう。荒川氾濫の浸水想定区域を見れば、新橋付近では0.5m未満の浸水危険性があると判断できます。

※引用:東京都建設局|港区のハザードマップ

こうしたリスクは契約前に「重要事項説明」として説明されます。しかし、契約前になって初めてリスクを知るのはまた物件を検討することになりかねないため、できるだけ自分でハザードマップを調べておきましょう。

4. ネットワーク環境

テレワークなどネット使用中に「つながらない」「回線が遅い」といったストレスを感じたことがある方は少なくないでしょう。

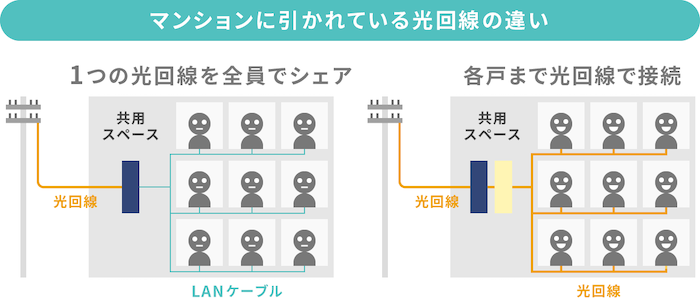

マンションに回線が通っていない場合、管理組合に許可をとって工事をしなければいけません。回線が通っていても回線をマンション全体で共有している場合、他の入居者の使用状況によっては速度が出ない可能性があります。

マンションの回線は以下の順に速度が速く、安定しやすいです。

- 一戸建てと同じ個別の光回線が通っている

- 各部屋まで光回線で引き込まれている(上図:右)

- 一本の光回線をLANケーブルで各部屋まで引き込んでいる(上図:左)

そのため、回線速度を重視するなら「マンションの各部屋まで光回線が引き込まれているか」「個別に新しく回線を引くことができるか」をチェックしましょう。

チェック方法はまずは管理会社へ問い合わせればいいですが、光回線は基本的に管理の対象外。管理会社に聞いても「各部屋まで引き込まれているか」「どこの会社の回線なのか」は把握していない場合がほとんどです。

光回線によっては「住所検索」「マンション名での検索」などで対応しているかを確認できるので、チェックしてみてください。

たとえば、マンションの回線事業者が「NTTフレッツ光マンションタイプ」なら、NTTの回線提供状況確認サイトで検索できます。希望するマンションの住所を入力すると、部屋まで光回線が引き込まれているかどうか表示されます。

なお、表示されていない場合は、内見時に回線のコンセントを調べてみましょう。希望物件を内覧して、「光」または「光コンセント」と書かれているコンセントがあれば、光回線は部屋まで引き込まれています。事前にネットで調べてもわからない場合は、内覧時に必ずチェックしましょう。

また、個別に回線を引くこともできますが、共用部の工事が必要な場合もあるため、管理組合に確認しておくといいでしょう。

中古マンション購入時の注意点③内覧

希望する物件が見つかったら、次は実際に見にいきましょう。内覧時に見るべきポイントは以下の3つです。

それぞれ順番に解説していきます。

1.管理会社の運営状況

「マンションは管理を買え」と言われるほど管理会社が大事です。管理がしっかりしていれば、築年数が経っていても質の良い状態が保たれます。管理の質はマンション周辺を見てチェックしましょう。

| チェックしたい項目一覧 |

|---|

| 1. ポストから溢れた郵便物が放置されていないか |

| 2. 駐車場が泥などで汚れていないか |

| 3. 駐輪場に停めてある自転車はきちんと整頓されているか |

| 4. ゴミ置き場が荒れていないか |

| 5. 通行の妨げになるような雑草や木が放置されていないか |

| 6. 割れたタイルが放置されていないか |

| 7. オートロックの通過時、管理人が入居者を見ているか |

| 8. 掲示板の張り紙に古いものが残っていたり、乱雑に貼られたりしていないか |

チェックするポイントは、ポスト・駐車場・駐輪場・ゴミ置き場などの共用部分です。特に、駐輪場などの人目につかないところでも綺麗に掃除されているか、壊れた箇所が放置されていないかなどは細かくチェックしましょう。

また、セキュリティの観点からオートロック通過時の管理人の目線も見ておきましょう。オートロックを通過する人をしっかり見ている管理人は防犯意識が高く、安心できます。

また、営業担当者である不動産エージェントを通して、修繕歴などの議事録を見せてもらうのもおすすめです。修繕歴には以下のような記録が残されます。

- 外壁の塗り替え

- 害虫駆除

- 雨漏りの修繕

- 消火器の入れ替え

- 火災報知器の新設

「外壁の塗り替え」や「雨漏り修理」などの大規模修繕は、12年に一度程度の周期で行うべきとされています。管理が行き届いている場合は適切な時期に修繕を行った履歴が整備されているはずです。

2. リフォーム・リノベーションができない場所

中古マンションの場合、リフォームやリノベーションを考えている方も多いでしょう。しかし、マンションには変更ができる場所とできない場所があります。

日当たり(開口部の向きや広さ)や専有面積、眺望、共用部などは変更できないので、内覧時に引っかかるのであれば他の物件を探しましょう。長く住むと考えたときに、妥協すると後悔が残ってしまいます。

また、間取り・水回り・バリアフリー設備なども、変更できるか確認が必要です。

構造上、または管理規約上の理由で外せない壁がある、水回りの変更ができないといったケースもあるので、リフォーム希望の場合はリノベーション、リフォームに強い不動産エージェントを通して管理会社へ確認しましょう。

改装まで考えるのが大変だという方には、リフォームやリノベーション済みの物件もあります。提携などにより安く施工できている場合もありますが、販売する会社の利益が上乗せされる分価格が割高になる場合もあるので、リフォーム時のコストと料金をしっかり比較することをおすすめします。

3. マンション内・周辺環境の雰囲気

マンション内だけでなく、周辺環境の雰囲気も確認しましょう。

可能であれば平日と休日のそれぞれ昼間・夜間をチェックすることをおすすめします。繁華街やベッドタウンだと、時間帯で雰囲気が大きく変わる場合があるためです。

また、マンション住人の実際の雰囲気を確認しましょう。実際の住人と話すのが一番ですが、難しい場合は管理人などに問い合わせるのも有効です。希望マンションにはどのような年齢層の方が多いのか、子ども連れの方が多いのかなどを聞いてみましょう。

地域の雰囲気を確認するためには、コンビニに置いてある雑誌や飲み物のラインナップも参考になります。たとえば、女性雑誌が多いと女性が多く住んでいるエリアとなり、女性が住みやすい地域と言えるでしょう。

中古マンション購入時の注意点④契約

条件に合う物件が見つかり、契約したいと思った際に注意するのは以下の3点です。

ただし、この3点をご自身でチェックするのは難しいため、信頼できる不動産エージェントと相談しながら行う必要があります。

1.修繕積立金や修理歴はあるか

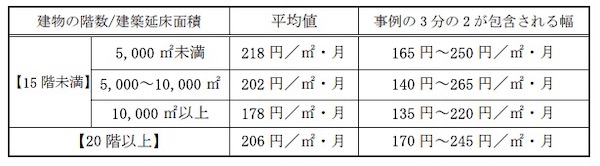

修繕積立金は高すぎるのも問題ですが、安すぎると追加で修繕負担金が発生する場合もあります。国土交通省「マンションの修繕積立金に関するガイドライン」によると、修繕積立金の目安は135〜265円/㎡です。

例えば、建築延床面積が8,000 ㎡の10階建てマンションの専有床面積80 ㎡なら、80 ㎡×140〜265 円 = 11,200〜21,200 円/月が目安です。

※引用:国土交通省|マンションの修繕積立金に関するガイドライン

※引用:国土交通省|マンションの修繕積立金に関するガイドライン

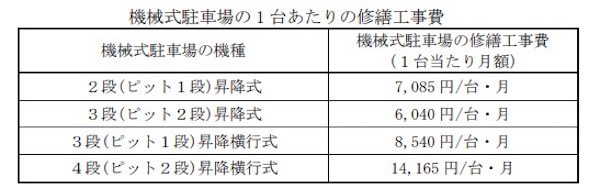

また、機械式駐車場がある場合には、さらに以下の金額が加算されます。

※引用:国土交通省|マンションの修繕積立金に関するガイドライン

※引用:国土交通省|マンションの修繕積立金に関するガイドライン

計算式は、「 機械式駐車場の修繕工事費×台数×住戸の負担割合」です。

例えば、以下の条件の場合で計算してみます。

- 2段昇降式機械式駐車場の修繕工事費:7,085円

- 設置台数:50台

- 住戸の負担割合:住戸の専有床面積80㎡、マンション全体は6,000 ㎡(負担割合は 80/6000)

上記の場合、7,085 円×50台×80/6000=4,723 円が修繕積立金に加算されます。

最初は修繕積立金を低くして、後から修繕積立金を値上げすると規定している場合や、数十万円の一時金を予定している場合もあるので、重要事項説明書は隅々まで細かくチェックしましょう。

さらに、前オーナーが修繕積立金を滞納している場合、滞納されたまま契約をすると新オーナーに滞納分まで引き継がれます。売買契約前の「重要事項説明」で滞納の事実は提示されますが、購入を考え始めたら確認しておくといいでしょう。

2.破綻しない資金計画が立てられているか

購入したい物件が決まっても、物件価格分のローンが組めるというだけで購入するのは危険です。物件価格の1〜2割の初期費用、購入後に毎年かかるランニングコストとリフォーム代も考える必要があります。

ランニングコストの代表例としては、修繕積立金や管理費、固定資産税などがあります。修繕積立金は定期的にかかる建物の修繕金であり、上記の解説通り月1〜2万円ほど。

管理費は共用部分などの日常的にかかる経費で、占有面積で金額は変化します。国土交通省が行った「平成30年度マンション総合調査」では、単棟型の管理費平均は142円/1㎡ですので、占有面積80㎡であれば11,360円が平均額となります。

なお、中古マンションの固定資産税はおおむね10〜20万円前後が多いですが、物件の立地・築年数などによって大きく変わります。たとえば、東洋経済オンラインで取り上げられた「港区芝浦の築10年80㎡の中古マンション」は約17万円である一方、世田谷区では40万円を超える物件もあります。

心配な場合は不動産エージェントに聞いてみましょう。中古物件の場合は売却者に通知書が届いているので、正確な金額がわかります。

3.市場価格から考えて適正価格か

市場価格が低い物件を高値で買ってしまうと、売り手が見つからなかったり、売っても住宅ローンの残債が残ったりする場合もあるので要注意です。

物件適正価格は、プロが使うシステムなどから過去の取引事例を参考に調べることができます。残念ながら個人が調べるには難しいので、市場評価の見極めが得意な不動産エージェントに依頼しましょう。

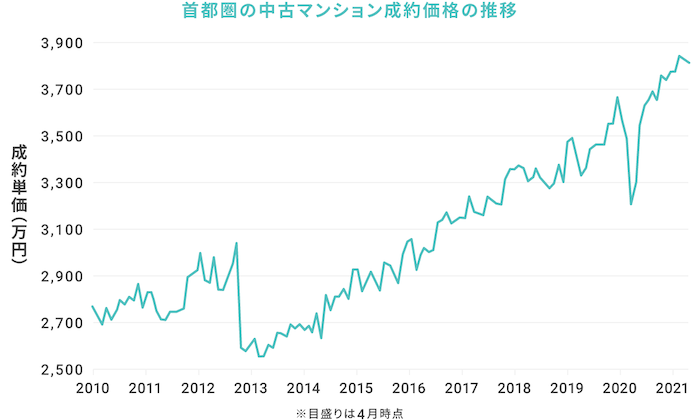

なお、不動産価格は全国的に上がり基調です。下記の調査は首都圏の中古マンションの2021年3月の㎡単価は59万円と、1年前の54万円から9%以上も上がっており、過去の取引事例だけでなく、このような傾向も把握しなければ適正価格かどうかの判断は難しいでしょう。

※出典元:東日本不動産流通機構|首都圏中古マンション・中古戸建住宅長期動向

※出典元:東日本不動産流通機構|首都圏中古マンション・中古戸建住宅長期動向

また、物件価格が安すぎる場合は、事故物件(事件・火事・水害など)の可能性もあるので注意しましょう。

事故物件は不動産業者に聞けば詳しく教えてもらえますが、2021年5月に発表された国土交通省の指針案(未施行)では、「病気や老衰、転倒事故による死亡は告知の対象外」とされています。

まだ指針案なので決定ではありませんが、気になる方は自分から聞いて調査していくことが必要です。価格の適正さについては、このように不動産エージェントとコミュニケーションをとりながら確認していかなければいけません。

中古マンションを購入する際は信頼できる不動産のプロに相談しよう

この記事では中古マンションを購入する際に以下の各段階で注意しておきたい点を解説しました。

- 探し方

- 絞り込み

- 内覧

- 契約

まずは一つの方法で探さずに、複数のサイトや業者に話を聞いてみることが大切です。相性の良い仲介業者や不動産エージェントと出会えれば、良い物件を良い条件で契約するための十分なサポートが受けられます。

潤沢な予算がない限り、立地・間取り・価格など全てが満足いく家はなかなか見つかりません。さまざまな物件を紹介してもらって比較検討し、プロの視点からアドバイスを受けることで、納得の行くマイホームを購入できます。

分からないことを一人で調べあげるのは、精神的にも時間的にも負担が大きいです。ぜひ、あなたの味方となって一緒にライフスタイルに合う物件を探してくれるパートナーのような不動産エージェントを見つけましょう。