不動産業界を知って上手に家探しをするヒントをまとめた動画「TERASS Channel」の

「頭金は入れるな!住宅ローン。」を今回はピックアップして紹介します。

マンションなどの不動産の購入時、大半の人が利用する住宅ローン。 投資でも住居でも、「頭金を入れない方がお得!」という一つの結論と、その理由を解説しています。

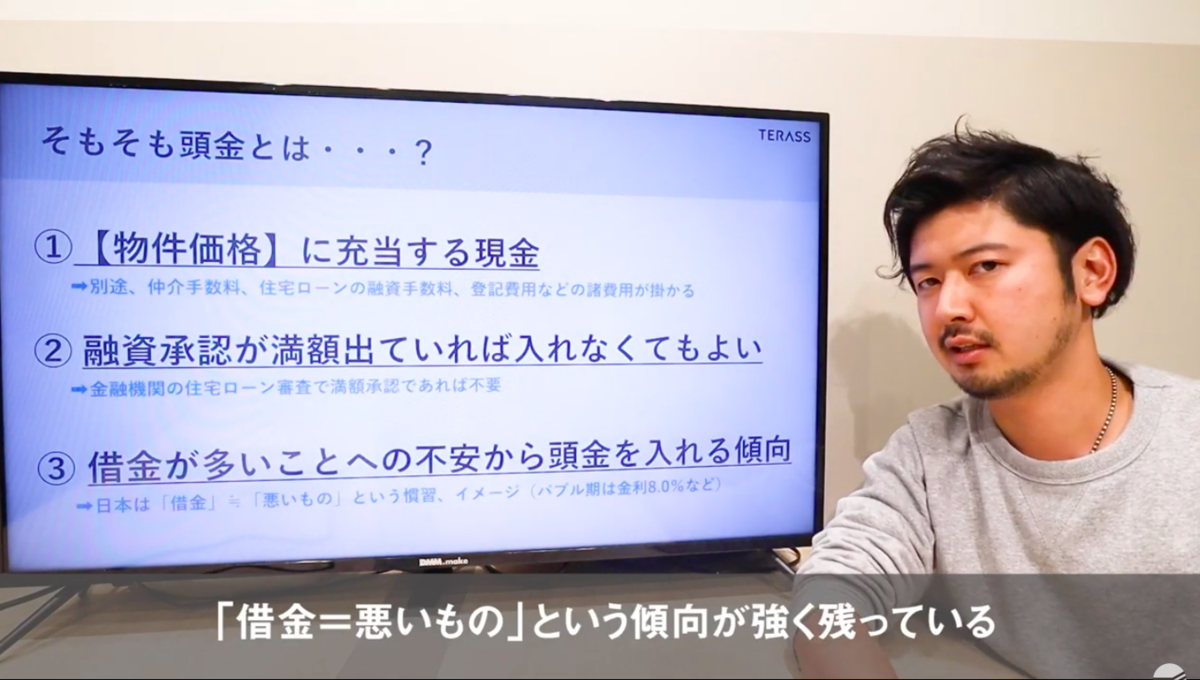

そもそも頭金とは・・・?

①物件価格に充当する現金のこと。

②有志の承認が満額出ていればいれなくても良いお金

③借金が多いことへの不安から頭金をなるべく入れたがる傾向がある。

バブル期は8%と高い金利でしたが今は0.625%と低い金利で借りることができます。

どれくらい頭金を払えばいいの?

結論から言うと、頭金はなるべくいれない方がいいです。

頭金を入れるメリット

・月々の支払いが軽減

・支払う利息の総額が軽減

・頭金の分、購入予算が伸ばせる

頭金を入れるデメリット

・住宅ローン控除が減少 控除の最大の額が取りきれないので注意!

・頭金を入れなくても購入後に繰り上げ返済可能

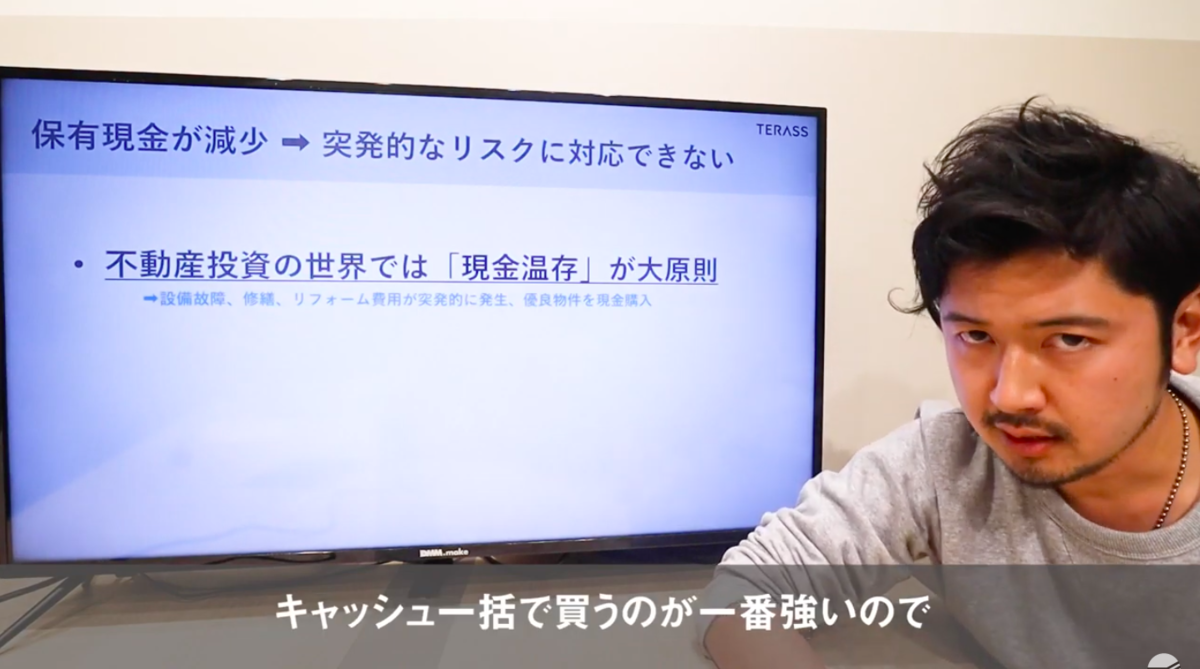

・現預金が減少してしまう

1番の懸念である「現預金の減少」について詳しく説明していきます。現金が減少すると、突発的なリスクに対応できません。設備の故障、賃借人の退去の際の再募集費用、リフォーム費用が突発的に発生します。

また、たくさんの申し込みが殺到する物件を買うときにも現金が必要です。

不動産投資の世界では「現金温存」が大原則です。

また、実際に住む家を買う方でも同じような考え方ができます。突発的な事故、病気、災害などの発生時には現金が必要です。

頭金を入れる最大のデメリットは「現金がないことでリスク回避ができなくなる」ことでした。

頭金入れるとどのくらい変わる?シミュレーション

ちなみに、頭金を入れるとどのくらい変わるかシミュレーションしてみました。

想定条件 ※5000万円の住宅をローンで購入

年収800万円、35年ローン(0.625%)、自己資産800万円保有

頭金400万円入れる場合

・諸費用300万円

・頭金400万円

・トーン12万1.967円

現金手残り100万円

利息合計5.226.263円

頭金なしの場合

・諸費用300万円

・頭金0円

・ローン13万2.473円

現金手残り500万円

利息合計5,680,734円

両者を比較すると、35年支払って利息合計の差額が約45万円程度です。

月に換算するとわずか1082円の差にしかなりません。現金を多く入れたとしても1082円の利息の差しか生まれていないということです。

支払いに余裕があるのであれば頭金を入れない方向でローンを組んだ方がお得です。

再度800万円の現金を貯めるには・・・?

「年収の1年分の現金が常にあると安心」と言われていますが、再調達コストは頭金ありの場合となしの場合でどれくらい違ってくるのでしょう?比較してみました。

頭金ありの場合→700万円貯める

・毎月8万円だと約7年3ヶ月

・毎月5万円だと約11年6ヶ月

・毎月3万円だと19年4ヶ月

頭金なしの場合→300万円貯める

・毎月8万円だと約3年1ヶ月

・毎月5万円だと約5年0ヶ月

・毎月3万円だと約8年3ヶ月

このように、再調達コストで比較してくると大きな差が生まれます。

現金を入れた方がお得な場合

しかし、現金を入れた方が得な場合もあります。それは、「親族から資金援助がある場合」です。

本来、親子間であっても年間110万円分を超えた場合には贈与税の対象となってしまいます。しかし、家を買うために親が子供に贈与するお金には非課税措置があります。親族から資金援助がある場合は贈与税を払うよりもお得です。

まとめ

・毎月の支払いに無理がないのであれば頭金は入れない

・長い人生の「万が一」に備えて現金は温存しておく

・ローン途中から「繰り上げ返済」や「借り換え」も可能

動画はこちらです!↓

頭金は入れるな!住宅ローン。【投資でも・住居でも】|頭金は入れない|TERASS Channel