賃貸物件を借りるとき、初期費用の多くを占める「敷金」。

家賃一ヶ月分、など地域によって異なるものの支払った経験がある人も少なくないはずですが、今この「敷金」を0円にする物件が増えてきていることはご存知でしょうか。

本記事では、これから賃貸を借りる方のために

・敷金0円物件が増えた理由

・「原状回復」の正しい定義

・2020年4月の民法改正による「新ガイドライン」の詳細

などをわかりやすく説明します。

敷金ゼロ物件が増えている

敷金とは、ご存知の通り部屋を退去するときの原状回復(生活により部屋についた傷などを直す)費用として、入居前にあらかじめ支払うデポジットのようなお金のこと。基本的には、退去時に原状回復にかかった費用が差し引かれたお金が戻ってきます。地域にもよりますが、家賃1カ月分を支払った経験がある方も多いでしょう。

しかし近年では、この「敷金」がゼロに設定された賃貸物件が増えています。

これは国土交通省の調査から作成した、賃貸物件の敷金の有無の変化をあらわしたグラフです。2014年からの4年間で、「敷金あり」は10%以上減少、一方で「敷金なし」が増加しています。

データからも、この短い期間で敷金ゼロの物件が増えていることがわかります。

e-stat 政府統計の総合窓口 統計でみる日本『住宅市場動向調査 経年変化比較表(民間賃貸住宅)』をもとに作成

敷金礼金ゼロ物件が増えている理由は、2020年の民法改正

ではなぜ敷金ゼロ物件は近年増えてきているのでしょうか?

初期費用が高いと入居が決まりにくい、という差別化の意味合いでゼロ円に設定する物件もありますが、より大きな要因として、賃貸の契約にまつわる「民法改正」という世の中の大きな流れがあげられます。

2020年の民法改正とは、2017年に「民法の一部を改正する法律」が成立したことで決まった、賃貸借契約に関するルールの見直しなどを行う改正のことで、2020年4月からの施行が決定しています。なんと明治以降、約120年ぶりの民法改正です。

とくに第621、622条において定められていた「原状回復」に関するルールが明文化されており、条文では、敷金は以下のように定義されています。

第六百二十二条の二

賃貸人は、敷金(いかなる名目によるかを 問わず、賃料債務その他の賃貸借に基づいて生ずる賃借人の賃 貸人に対する金銭の 給付を目的とする 債務を担保する目的で、 賃借人が賃貸人に交付する金銭をいう。

この後にも条文は続きますが、要約すると

“賃料の滞納や、別途ガイドライン(次章で説明)で定めるもの以外、原則敷金は返してもらえますよ”

ということを改めて定めたものといえます。

この改正により、今までのように曖昧な基準で費用を請求することができなくなるため、敷金という形で請求をすることそのものをやめている業者が増えているのです。

改正について、詳しくは以下の法務省のパンフレットを参照

「賃貸借契約に関するルールの見直し」パンフレット/法務省

国交省による原状回復の「ガイドライン」

以上の民法の改正に先駆けて、国土交通省による「原状回復をめぐるトラブルとガイドライン」が発表されており、今回の民法改正による原状回復の費用負担の定義がより詳しく記載してあります。

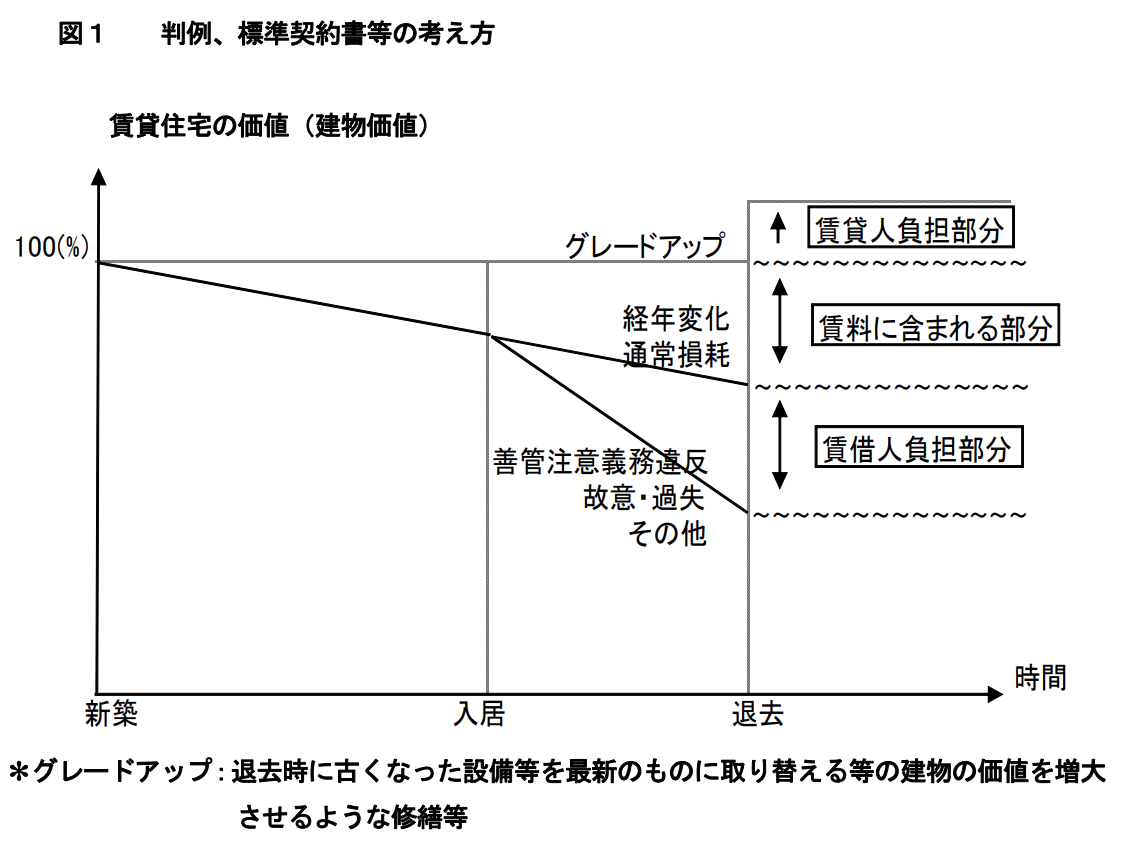

特にチェックしておきたいのが、ガイドライン中にあるこの図です。

ガイドライン内で示されている、賃貸住宅の損耗と賃借人負担部分を明確化したもので、この図をみてわかる通り入居から退去までの通常の経年変化による損耗は、すでに賃料に含まれているという考え方で、賃借人の負担するところではない、という定義になっています。

そのほか、タバコのヤニや臭いは借りた人の負担が妥当、クロスなど部分ごとの償却期間の考え方などが示されているので、賃貸契約の前にぜひ読んでみてください。

クリーニング代、など別項目で請求されるケースが多い

敷金がゼロ円になっていく傾向の中、心配になるのが「部屋はきちんとクリーニングされるのか?」ということです。

これに関しては、今後は先述のガイドラインに則る形でオーナーが修繕をするほか、契約条件の中に「クリーニング代」「内装工事費」など、敷金以外の項目で費用を請求するケースが増えてきています。

「項目が変わっただけでは…」と思った方もいるかもしれません。しかし、先程のガイドラインではこの「クリーニング特約」についても以下のように言及されています。

賃貸借契約については、強行法規に反しないものであれば、特約を設けることは契約自由の原則 から認められるものであり、一般的な原状回復義務を超えた一定の修繕等の義務を賃借人に負わせ ることも可能である。しかし、判例等においては、一定範囲の修繕(小修繕)を賃借人負担とする 旨の特約は、単に賃貸人の修繕義務を免除する意味しか有しないとされており、経年変化や通常損 耗に対する修繕業務等を賃借人に負担させる特約は、賃借人に法律上、社会通念上の義務とは別個 の新たな義務を課すことになるため、次の要件を満たしていなければ効力を争われることに十分留意すべきである。

つまり、特約自体はつけてもよいけれど、オーナーの原状回復義務を免除するわけではないので内容次第で無効になるかもしれないよ、という意図が読み取れます。

こうした法整備がようやく整う2020年に向けて、今年度中の賃貸契約でもすでに対応をしはじめ、原状回復の定義などをきちんと説明してから契約を結ぶ業者も増えてきました。しかしながら、未だトラブルになっている例も聞きます。

契約の重要事項説明きちんと聞き、契約内容や退去時の敷金の考え方がガイドラインと違う、と感じたら交渉や相談をしてみましょう。