8月17日に、日本政府が発表して2020年4~6月期のGDP(季節調整値)速報値は、実質で前期比7.8%減となり、このペースが1年間続くと仮定した年率換算は27.8%減と戦後最大の落ち込みであることが発表されました。

いわずもがな、新型コロナウィルスによる経済活動抑制と、輸出の抑制による影響が出ている形です。そして戦後最大とはすなわち、リーマンショック以上の経済影響が発生しているとになります。

一方で、同日17日には、8月度の首都圏の不動産流通の統計データが発表されました。

首都圏の中古マンションは成約件数で昨年同月比-2.4%(4月は-52.6%)、中古戸建ては+2.4%(4月は-41.5%)と、復調の傾向を示しています。

そして㎡あたり成約価格においては中古マンション+4.7%、中古戸建て-2.1%と、こちらも復調、中古マンションにおいては顕著な価格上昇も起こっている状況です。

社会的に類を見ない形の経済動向のため、なかなか今後の見通しをつけるのは難しい状況ですが、動向を逐次見守ることは重要かつ、他国の状況をから自国の行く末を見立てるのも同様に重要です。

今回は、日本以上に住宅売買が盛んなアメリカ合衆国におけるコロナ禍の住宅市況を確認しながら、日本の住宅市場について考察をしていきます。

コロナ前後のアメリカの市場

本気記事では、整理されており見やすいため、アメリカの不動産仲介事業者で上場企業であるRedfinが発表しているマーケットデータを参考にします。Redfinはアメリカ全国の不動産業者間データベースにアクセスできることから、極めて網羅的な市場データであるといえるでしょう。

成約数は回復基調

まずは成約数を見てみましょう。4週間の平均値のためグラフの動きには遅効性がありますが、日本でも緊急事態宣言が発令された4-6月は昨年同月比-30%程度まで落ち込んでいます。

しかしながら6月以降急激に回復しており、直近の4週間においては昨年比の成約数を超えている状況です。

赤:2020年 青:2019年

新規売り出し数は完全に復調

成約数同様に、新規の売り出し物件数も、4-5月においては昨年比-40%ほどの急落を記録していますが、その後回復を続け、直近では昨対比イーブンへと戻ってきています。

赤:2020年 青:2019年

成約価格もはや強い上昇基調?

そして重要な、成約物件の価格を見てみましょう。

なかなか興味深いですが、日本でいうコロナ緊急事態中(3-4月)においても価格の下落は見られなかったようです。これも日本も同様にて、3-4月の成約状況はそれ以前からの検討者による購入となるため、価格の影響は受けづらい。

一方5-6月については昨年対比割れを起こすような価格下落が見られますが、なんと7月から急回復。見事なVカーブを描いて、直近では昨対+9%となる価格上昇を見せています。

もともと長期で見て人口も増えることから価格の上昇基調が強い米国ですが、ここまで価格が上がっているのは後述しますが、強烈な経済政策による効果といえるでしょう。

赤:2020年 青:2019年

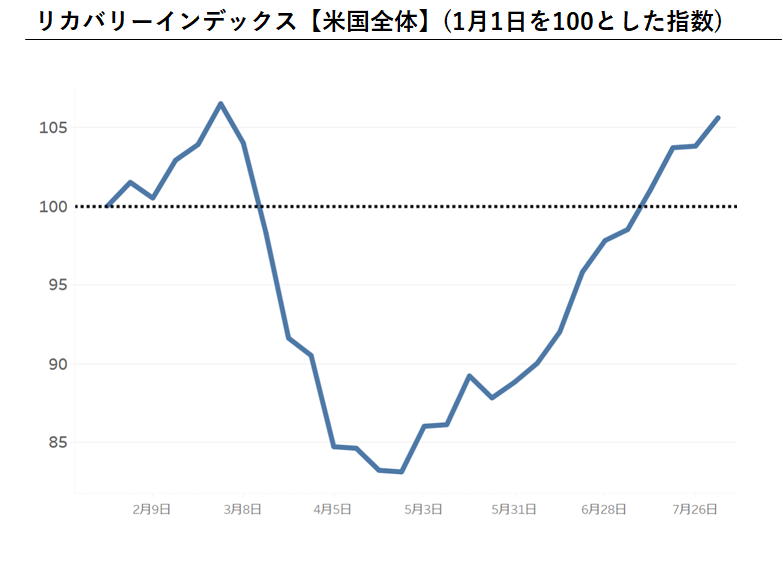

定量的な市場の回復も報告

他企業が出している指標も見ておきましょう。Redfin同様に、米国大手不動産会社兼ポータル運営を行うRealtor.comが発表しているリカバリーインデックスも、7月頭に100を超え、回復を示しています。

不動産会社が出す数値だけでは信頼ならない、、ということで、モーゲージ・バンカーズ・アソシエーション(MBA)が発表している個人の住宅購入のための住宅ローン申請数(一般的にこの申請数が予想より増加発表であるほどドル買い、と言われるほど重要な指標です)は1年前と比較して39%増加していると発表しています。(申請のため、実態のローン成約件数とは乖離はある)

背景にあるのは、低金利と堅調な株式市場

なぜここまで見事なV字回復を見せているのか。その背景には歴史的低金利と堅調な株式市場があります。

アメリカ政府はコロナ影響を鑑み4月にゼロ金利政策を発表。その結果3%中盤代であった住宅ローン金利も下落を続け、現在3%を切るという歴史的な低金利状態となっています。

日本同様、金利が下がれば住宅購入のメリットが上がるため、特に借り入れの行える中富裕層以降の購入意欲が増し、住宅購入に拍車がかかっている状態でしょう。

加えて、テレワークなどのライフスタイルの変化によって、米国でも戸建てニーズが高まるとされており、戸建て関連の上場企業株価も高騰している状態です。

また、アメリカの株式市場一時的な下落があったものの、IT関連企業が中心となるナスダック市場については6月頭に歴史上過去最高値を更新。

日経平均に性質上近しいダウ平均はコロナ前の水準には戻していませんが、堅調な上昇トレンドに戻しています。

一方、日本同様に実体経済から離れた値動きであると捉えることもでき、今後の暴落リスクも孕んでいるといえます。

予断を許さない住宅ローン延滞と失業率

と、いいニュースばかりを述べてきましたが、無視できないバッドニュースもあります。日本でも新型コロナ影響によって住宅ローンの支払いに困窮する件数が増えていると報じられていますが、米国も同様です。

同MBAによる発表では、2020年第2四半期末時点で、1~4戸建て住宅用不動産の住宅ローンの延滞率は、全ローン残高の8.22%に上るとし、これは1年前に比べて3.69%増加しています。

米国の主要な銀行は、日本同様にコロナ影響による返済難については、一定期間の返済猶予・借入期間の延長などをこうして支援を行っている状況です。延滞料がかからず、信用情報にも傷がつかない、支払者にとってはありがたい状況です。しかしながら支払額が減るわけでなく、雇用の回復が急務とされています。

米国の失業率は3-4%水準から4月14.7%と急増し、そこから7月度10.2%と減少傾向にはありますが、その減少幅は期待よりも薄い状態です。

住宅ローンの延滞?焦げ付き?と聞くとサブプライムローンの焦げ付きに端を発したリーマンショックを想像しますが、現在サブプライムローンほどの信用力の低い買主に対するローンは抑制されている状況かつ、銀行による差し押さえも限定されている状態なのです。

そもそも米国は日本に比べて解雇がしやすいため、失業率の増減が激しいですが、この14%超というのはリーマンショック時の10%を優に超える衝撃的な数値となっています。失業保険が手厚いといわれる米国ではありますが、長期的な高失業率は住宅ローンの返済をますます悪化させる状況となるでしょう。

アメリカの住宅市場まとめ

- 成約数・新規売り出し・価格ともに完全回復

- 背景には低金利と堅調な株式市場

- 一方、ローン延滞率が急上昇しており、コロナ影響層と無影響層の境界線がはっきり見える状態

ファクトから考える、半年先の日本の住宅市場

長くアメリカの住宅市場について見てきましたが、そこからわかる日本の住宅市場の今後とはどのようなものでしょうか?

まず前提として直近の状況ですが、冒頭に述べた通り、

・価格・成約件数ともにコロナ前の状況に戻ってきている

が一言で言える状況です。弱めに言えば業界としては致命的な影響は出ていないといえるでしょう。

また、SUUMOなどの住宅ポータルサイトにおいては、PVや反響数が軒並み昨対でも増加傾向と、住宅検討者の増加も聞こえています。

上記は米国と同様の状況であることを意味し、住宅購入の流動性が高い米国のほうが状況を敏感に反映しやすいとすると、日本の住宅市場もアメリカ同様に回復してく見立てが強いでしょう。

アメリカと異なる点は?

しかしながら、米国市場と日本とで異なる点でいれば、住宅ローンの金利水準です。

ご存じのとおり現在の日本の住宅ローンは、フラット35で1.3%程度と極めて安いかつ、直近2か月では上昇が発表されています。(ちなみに変動金利は下がっていますが)

そもそも日本の住宅市場は低金利に触発されて価格上昇を強めていた側面が強いため、少々の金利低下が今以上の購入のインセンティブになりにくいと同時に、長期金利の上昇も相まって米国ほどの刺激策にはなりえないということがわかります。

そうするとどうなるか、コロナショックによる実体経済へのダメージがあることは事実のため、所得の減少、特に冬ボーナスの心細さによって住宅購入意欲の減少を引き起こす可能性は高く、そうすると販売の長期化、結果として売却価格の低下につながりダウントレンドの形成が発生する可能性は高いと考えられます。

しかし、超高額帯を除く日本の住宅価格の下方硬直性は高いため、下がったとしても5%程度。コロナ影響によってものすごく価格が安くなることを期待して家探しをされている方もいますが、そこまでは市場は甘くない。

家探しを本気で考えている人にとっては、待っている間の賃料もばかにならないため、売り物件数が戻ってきたこのタイミングから購入を進めていくのが正しい活動と言えるでしょう。

最後に宣伝になってしまいますが、相場や買い時、などを相談しながら買いたいという方にはぜひ弊社のAgentlyをおすすめしたいです。(現在、東京23区の家探しのみ対象です)

「この物件は相場からみて高いのか?安いのか?」「この物件は買いなのか?」にしっかり答えられる信頼できるエージェントとぜひ、家探しをはじめてみてください。

TERASS CEO|江口亮介