新型コロナウイルスによる影響が全世界で広がっています。各先進国ではロックダウンがおき、東京オリンピックは1年程度の延期となり、まさに数ヶ月前では考えられなかった事態となっています。ダウ平均、日経平均は2008年のリーマンショック以上の値下がりを記録し、世界として経験のない状況が今起きていると言えるでしょう。

では、経済と密接な関係を持つ不動産市場はこの新型コロナショックの影響をどのように受けるのでしょうか。複数の参考記事があるかと思いますが、当記事では経済全体を見越しつつ、では今どうするべきかという局地的な観点からこれからの不動産市場を解説していきたいと思います。

新型コロナウイルスが経済に与える影響

まず、新型コロナウイルスが経済に与える影響について見ていきましょう。これはすでに実生活に影響が出ている点から、リーマンショック時よりも如実に感じると思いますが、「経済活動の制限」、およびそれによる「消費(マインド)の低下」が起こっています。

すでに、スポーツ・エンターテイメント業界においては、公演の中止や無観客試合が実施されています。これは本来得られる収入が発生しないことを意味し、一年を52週、例えば毎週公演を行っている興行の場合、1週間休園としただけでも、2%の売上を失います。しかしながら、(正社員の場合)演者の給料は発生するため、事業としては大きな損失です。

現に、日本でも著名なシルク・ドゥ・ソレイユが、財政破綻(払うべきお金が払えない状況)の可能性があるとの報道もあります。元からの経営状況が良好であれば大丈夫、今悲鳴を上げているのはもともと状況がよくなかったという考えもありますが、どうにせよ事業にとっては大きな痛手です。

同様のことが旅行・観光業、外食、小売、接客サービス業にも起きています。当然、日本にとって大きなGDPの割合を占める産業のため業績が悪くなれば、まず利益確保のために広告費が抑制され、研究開発費が抑制され、、いわゆる未来の投資に近い活動が控えられます。

その結果、多くの産業の業績が不審に陥る、これが不況のメカニズムともいえます。企業業績が不振となれば、毎年出ていたボーナス、昇給も見送られ、ボーナスで大きな買い物をする、、といった経済活動がなくなり、結果として全国でお金の周りが悪くなる。さらに悪いケースでは失業が大量発生します。実際、解雇のハードルが日本に比べて比較的ゆるい米国では、大規模なレイオフ(一時解雇、もしくは解雇)が発生しています。

自宅待機で使わなかったお金を、新型コロナが収まったら使うからいいんじゃないのか、、と思いきや、経済は連鎖的な活動の繋がりのため、一度流れが滞るとなかなか元に戻すのは難しい。これが新型コロナウイルスが今まさに世界で巻き起こしている状況です。政治家・官僚などの専門家はこの自体を理解しているため、需要の底上げのための金融施策を打っていくでしょう。

これからどうする、どうなる、という観点は経済専門の領域になっていくためこれ以上深い話はしませんが、経済状態としては非常に難しい状態になっていると理解をすべきでしょう。

不動産市場に与える影響

では、このような経済状態が不動産市場にはどのような影響を与えていくか。難しい問題ですが考えていきましょう。賢者は歴史から学ぶというように、まず見るべきは同質の事態が発生したリーマンショック後の経済、不動産でしょう。

リーマンショックは2007年から問題となり始めたサブプライムローン問題の影響から、2008年9月15日に当時世界最高峰の投資銀行であったリーマン・ブラザーズが経営破綻を発表したことから始まる経済危機を指しますが、その時の不動産価格はどのような変化をしたでしょうか。

住宅価格は

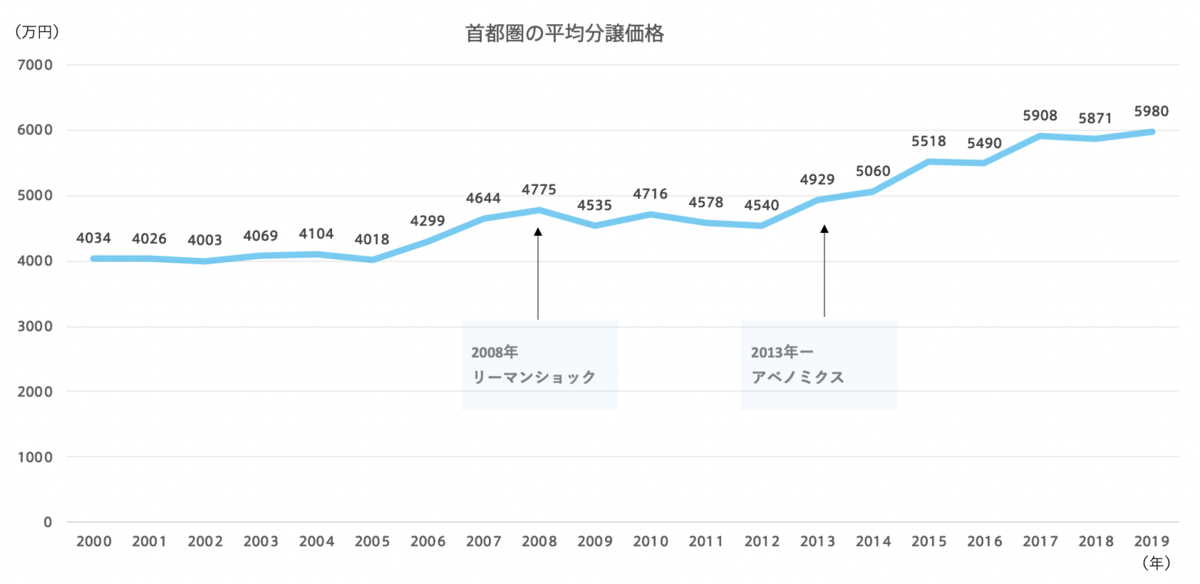

以下グラフが、リーマンショック以前からの首都圏の新築マンションの売出し価格を示したグラフです。

不動産経済研究所発表の資料))をもとにTERASSがグラフを作成*1

意外かと思われるかもしれないが、マンション売出し価格はリーマンショック後で大きな落ち込みというものは見受けられません。もちろん、最高値を付けている2008年から見ると5%ほどの値下がりが見てとれますが、日経平均株価の変化(18000円程度から7000円程度への下落)と比較すると小さいものだということがわかるでしょう。

そのため、新型コロナで不動産価格は半分になる!なんて記事も見ますが、そこまでの事態は発生しにくいことが過去のデータからわかります。

また、政局面では、2008年から2009年は自民党麻生内閣、2009年途中からは民主党鳩山政権、その後菅直人政権と、安定しない政権が続いたことから大胆な政策が打てなかったこともうかがえます。

むしろ顕著なのは、2013年から2019年の価格の上昇でしょう。これは2013年6月に安倍首相から発表された「日本再興戦略」通称アベノミクスによる大規模な金融緩和および五輪開催決定による建設ラッシュによるものです。

となると、この値上がり分くらいは下がってきそうだ、という予想が立ちそうですが、住宅市場を考えるに同時にみるべきは金利の推移です。

住宅ローンの金利はどうなる

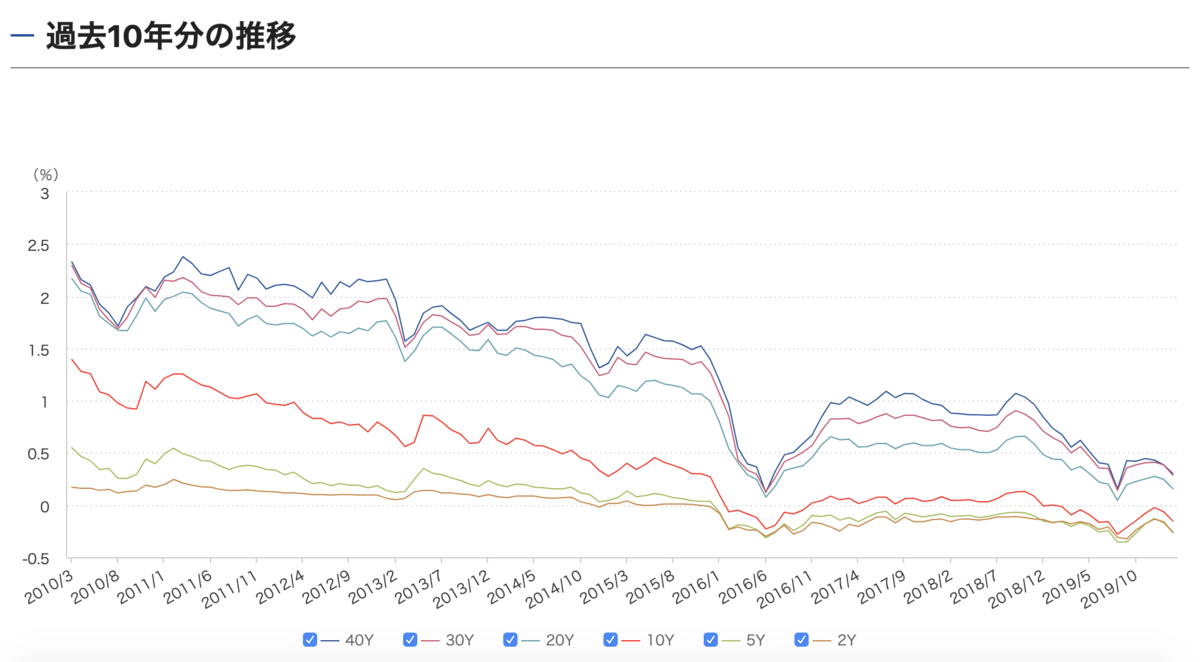

2013年からの価格の上昇共に起こったのは、長期金利の引き下げ、不動産市場にとっては住宅ローン金利の引き下げです。

住宅ローン金利との連動性の高い、および長期金利として代表的な10年もの国債の金利推移は以下のとおりです。住宅ローン金利も近しい変化をしており、2010年ではフラット35の金利は2.5%以上でしたが、2020年現在は約1%強と下落しています。

10年もの国債の利回り推移グラフ

10年国債の利回りは2010年に2%前後のところ、現在は0%前後まで下がっている 引用元:日本相互証券、https://www.bb.jbts.co.jp/ja/historical/marketdata01.html

不動産価格が上がった分ローン金利が下がったことから、ローンを組んだ実質の月々支払いは大きく変わっていないとみれるのがリーマンショックから今までの不動産マーケットといえます。

ではこのローン金利、今後はどうなっていくでしょうか。私の考えとしては、「大幅な金利上昇局面はまずない。金融緩和として下落方向になるが、限定的。すなわち現状維持が続く」と読んでいます。

まず、大幅な上昇局面は考えにくいというのは、この前述しましたが、新型コロナショックによる経済対策として金融緩和がより行われることを踏まえると、今長期金利を上昇する意味は日銀にとってはありません。この新型コロナショック前までは、上昇局面か、、といった予想もありましたが、状況は変わりました。

また、大幅な下落はないという点については、金利とは当然、実際の住宅ローンを販売する銀行等の収益となっていくのですが、今の水準がギリギリ収益を出せる最低ラインと言われています。(住宅ローンの貸し倒れ率は0.2%程度と言われています)。そうなってくると、今ほとんど0に近い金利(属性の良い人の店頭金利が約0.45%といったところでしょう)で貸している状況から、これ以上(~0.2%)下がることはビジネス上考えられないでしょう。

このあたりは弊社が発行しているEbookにも詳しく書いておりますので、ぜひこの時期にダウンロードしてみてください。

東京五輪(東京オリンピック)延期の影響はどう出るか

少し目線を変えて、オリンピック延期の影響についても考えみましょう。

これに関しては私は特に不動産マーケットには影響を与えない。というよりも、新型コロナショックによる世界全体の経済危機のほうがインパクトは大きいので、2ヶ月強のイベントが延期されることはそれに内包されるとは思います。(もちろん、それにより宿泊施設のキャンセルなどが起こることが痛手ですが)

オリンピック関連の建築物もすでに完成しており、2020以降の開業に向けた大型施設の建設がすすでいる状況(東京いえば第二の六本木ヒルズと言われる麻布台開発など)です。

局所的な問題としては、オリンピック選手村の跡地をマンション群とする、「HARUMI FLAG」。2023年に入居が決まっている1万人超の住民は、住み替えが遅れることによる機会損失が発生するでしょう。しかし、分譲会社は超大手(三井住友野村東急三菱…)となっていますので、適切な対処をしてくれるとは思いますが、購入者は心配でしょう。

来年2021年7月の開催が濃厚となっていますが、今ひとつ盛り上がりに欠けるオリンピックとなるのか、逆に新型コロナウイルス撲滅の象徴となる名を残す大会となるのか。期待しましょう。

家の買い時、売り時はいつか?

マクロな話が続いて来たので、不動産の買い時、売りどきはいつかという具体的なテーマについて触れていきましょう。

家の買い時は

大前提として、どのような物件について語るかによって状況は全く異なります。まず、自分で住むための実需不動産と投資用不動産を、分けて考えます。

実需の中でも、一般的な50㎡~80㎡、都内でも価格が5000万円前後、1億未満の物件ついては、先程のリーマンショック後の価格推移を見て取れるように、底堅い価格基調となることが予想されます。

ただし、当然ながら2013年から2019年に起きたような価格の上昇といったものは考えにくい局面ですので、ある程度長く住む(7年以上)ことを前提にした家探しをするべきでしょう。また、以前のように何を買ってもマーケットが上がっていく、という状況ではなりませんので、より資産性の高い物件(駅力がある、駅チカ、管理状況がよい、ニーズの強い広さ、など)を選ぶ目利き力が問われるでしょう。

同時に、この経済変動期においては、どうしても資金繰りが厳しい売主(個人・法人ともに)が発生し、不動産を現金化したいというニーズが高く発生するため、そういった売り物件については10%ほどの大きな値引きが見込める状態といえます。

事実、資金力のある不動産会社においては、今が買いのチャンスとして積極的な値段交渉を仕掛け、買い入れを進めていく方針を発表しているところもあります。

個人や家族での購入を考えている人は、そういった状況を理解して、適切に値段交渉をしてくれる優秀なエージェントと家探しを進めることがより大事です。

ただし、実需物件については1億円以上の物件については下落幅が大きくなる傾向があるでしょう。住宅購入は基本的に家族構成の変化によって発生するニーズのため、ニーズが絶えにくいです。しかしながら1億円以上の物件は基本的には富裕層が所有・投資のために購入することが多く、そのような層は金融資産も多く持っているため、このような経済状況に陥る場合は最も影響を受けるマーケットとなります。

ちなみに、リーマンショック後、アメリカで不動産価格に大きく影響を与えたのはロサンゼルス、ハワイの不動産だったと言われています。いわゆるセレブタウンですね。

では投資用不動産の買い時はいつでしょうか。これは、2008年におきたリーマンショックになぞらえると、2011年-2012年頃。すなわち今から3年後ほどになるのではないでしょうか。ただ、前述した政局の違いから、もう少し早く来るのではないかと思い、今から2年後くらいの金利も下がりきったところで上手に始めるのがよいでしょう。

不動産業界では、日経平均が大きく下げ、含み損を出している人が多い中、安定収入である賃貸経営に注目が集まっていると話す人もいます。たしかに、ロックダウンとなっても賃料は入ってきますので、やはり大家さん強しと言ったところでしょうか。

家の売却は

続いて売り時について。

今となってリーマンショック後の売り時はいつだったか、と言われれば、2019年でしたね。と答えられますが、2020年にこんなウイルスが来るとは誰が予想できましょうか。

これは実需・投資分けずに話しますが、現金が必要といった特別な事情がない限り今急いで売りに出すことは全く得策じゃないのでやめましょう。不動産会社はいつでも今が売りどき、今が買い時と話すものですが、基本的に不動産売却の基本は急がないこと。

ですがいつかと問われたら、次次回のオリンピックが行われる2028年ごろかと思います。目安としては、先程話しをした長期国債が値上がり基調となるタイミング、利上げが起こる時期を見逃さないことでしょう。

と言いつつも、不動産購入と同じく、不動産売却も基本的には事情がある(相続、家族構成の変化、現金が必要など)ため、そういったときにはその時点でなるべく高く売れるよう努力することがタイミング以上に重要です。

「どう売るか」が非常に重要ですので、売却戦略をしっかりと持ち、相場観があり、集客が上手な不動産会社、エージェントと売却を進めましょう。

まとめ

ここまでお付き合い頂きありがとうございます。ここまでの話をまとめますと、以下のとおりです。

- 日本経済及び世界経済はリーマンショック級の不況(リセッション)が発生する

- リーマンショック時の不動産価格は値下がりを起こしたものの、株価ほど大きなものではない

- ただし、1億円超えのような高額物件は大きく値崩れる可能性もある

- 個人としては、強気の値段交渉を仕掛けられるタイミング。そしてより資産性の高い物件を選ぶ力が問われる

- 今不動産の売りどきかと言われたらそうではないが、どうしても売るべきときは売り急がないことが重要

- そのため、買い・売りあわせて、適切な判断・サポートができる優秀な不動産エージェントの必要性がより問われる。

なんて、自分のサービスに誘導するような論理構成になってしまい少し気が引けますが、本当にそう考えています。不安定な時期こそ、早めに情報収集を始めて、信頼できるプロを見つけておくことが重要です。

TERASSが開発しているAgentlyは、複数の不動産エージェントと同時にオンラインでやり取りができるため、効率的に、最適なエージェントや最新の不動産情報が手に入りやすいサービスです。開発が遅れておりますが、4月中にはリリースできる見立てですので、ぜひ下記リンクから事前登録のうえお待ち下さい!

新型コロナウイルス影響の真っ只中ですが、様々な立場のプロから正しいアドバイスを受けることの重要性がより増しています。安心して住宅購入できるよう、引き続き情報発信を続けていきます。

毎週更新しているyoutubechannelもぜひチャンネル登録おねがいします!

また、自社の話ばかりで恐縮ですが、お家からでも住宅相談ができる無料の「住宅購入オンライン・マンツーマンレッスン」も開催中です。

物件等の営業はありません。これから買う予定の方や、検討中で今まさに迷っている方などにアドバイスができればと思い、始めてみました。枠が限られてはおりますが、最大限対応していく予定ですので、ぜひお気軽に!

最後になりますが、新型コロナウイルスの感染拡大防止のために、引き続き皆で戦っていきましょう!

文/TERASS 江口亮介

*1:

不動産経済研究所,「全国マンション市場40年史」,2013

https://www.fudousankeizai.co.jp/share/mansion/142/z40.pdf

不動産経済研究所「全国マンション市場動向(2013-2019)」

https://www.fudousankeizai.co.jp/share/mansion/414/z2019.pdf