[:contents]

TERASS CEOの江口亮介です。2020年も残すところ1ヶ月を切りました。

1年前、2019年11月30日に新国立オリンピック競技場が完成し、オリンピックイヤーを迎える晴れやかな気持ちから一転。新型コロナウィルスを発端としたこのような社会情勢になっていると予想する人はいなかったでしょう。

本記事を読んでくださっている皆様の生活も大きく変わったことと予想されますが、不動産・住宅業界も、コロナに振り回された(されている)、一年だったと思います。

さて「テレワークで都心マンションコロナで大暴落!」や、「不動産バブルの崩壊!」とセンセーショナルに謳っていた記事たちが今年の4-5月頃は賑わいを見せましたが、いざ蓋を開けてみると、首都圏そして都心部の住宅価格は高騰していたことにお気づきでしょうか。

具体的には、都心部の中古マンション単価は前年同月比で1.7%価格が上がっています。((※ 東京カンテイ 三大都市圏・主要都市別/中古マンション70㎡価格月別推移 11月))

一体なぜ……?!

ということで、今回のこの記事では、その背景の解説と、それを踏まえた2021年の動きの予想をしていきたいと思います。

コロナ影響きっかけで家さがしに興味を持ち始めたものの、具体的な話には進まず年末を迎えていらっしゃる方はぜひ今のマーケットの様相と今後の予測について参考になれば幸いです。

データで総括する2020年住宅市場

実際、「コロナで不動産価格安くなるんでしょ?」や、「投げ売り物件が出てきているんでしょ?」と家さがしを開始する人が多い1年だったと思います。

しかし信じるべきは憶測ではなくデータ。

今年の中古住宅の取引データ等をまずは把握するところから始めましょう。

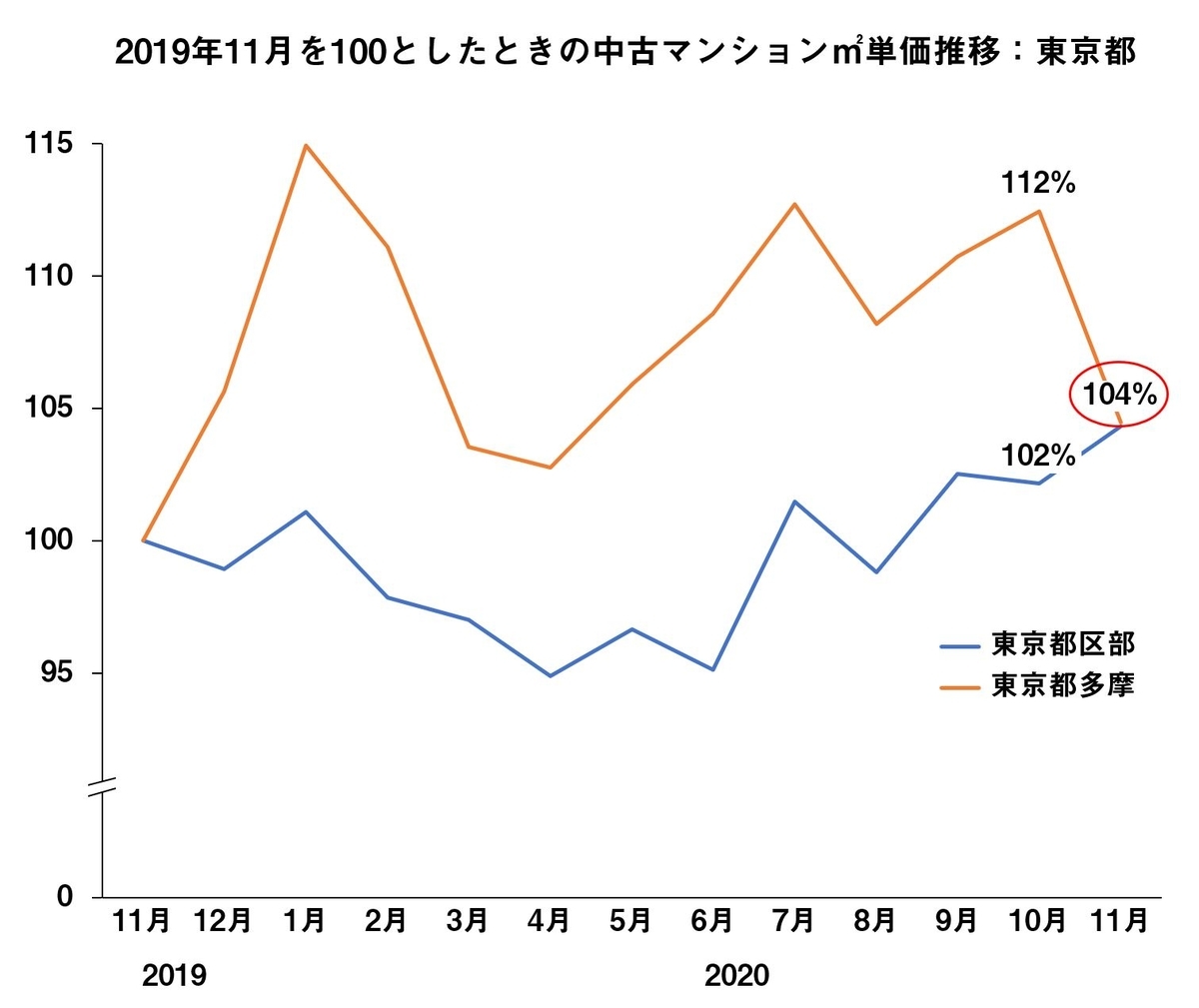

中古マンションの価格推移

冒頭お伝えしたとおり、緊急事態宣言明け以降、首都圏の不動産価格は上昇しています。東京都で絞ってみると、東京都区部で2019年11月と比較して、+4%増(10月の大幅増から落ち着いた形)。

区部以外の多摩エリアでは価格をじわじわと上げて+4%の状況。

要因としては、後述の在庫数の部分で詳しく見ていますが、現在売出し中の物件が大きく減っていることが大きいでしょう。

需要>供給の状況ため、価格が上がりやすい市況であるといえます。実際、いい物件は飛ぶように売れており、そうなると申込み価格競争になり、ほぼ売出し値の満額に近い成約価格となるケースも多いです。

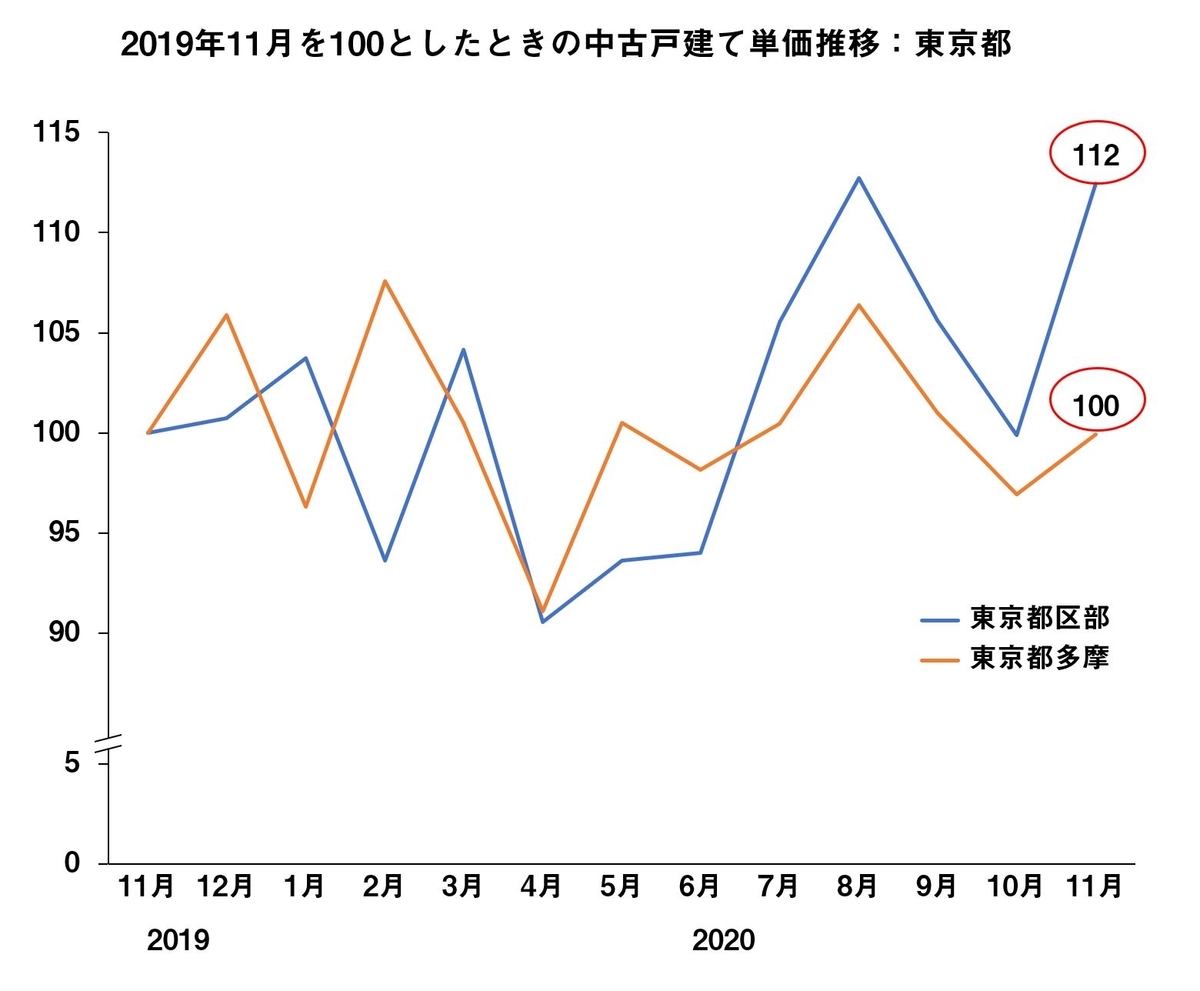

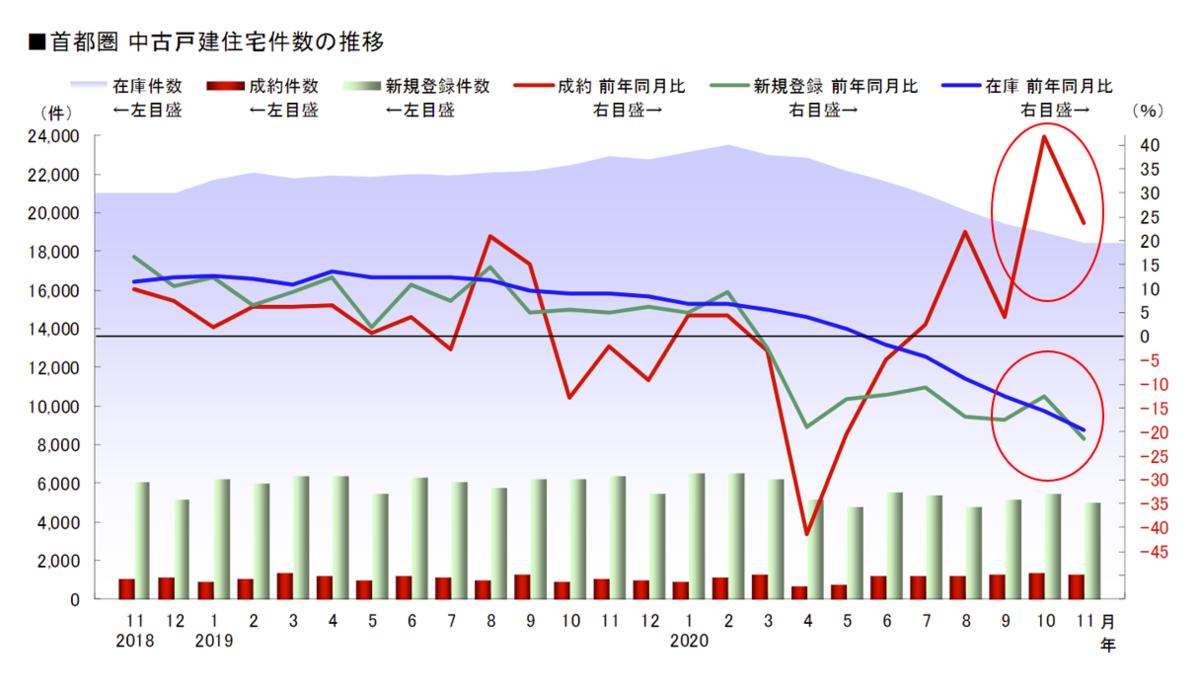

中古戸建ての価格推移

中古戸建に関しては、中古マンション同様に2-4月にかけて価格を落とし、10月にも一度落ち込んだものの11月のデータではここ30年間の最高額にまで高騰しています。

東京都区部ではなんと昨年同月比+12%。

コロナ渦によって戸建需要は非常に大きくなっており、中古マンション以上に需要>供給のマーケットになっています。

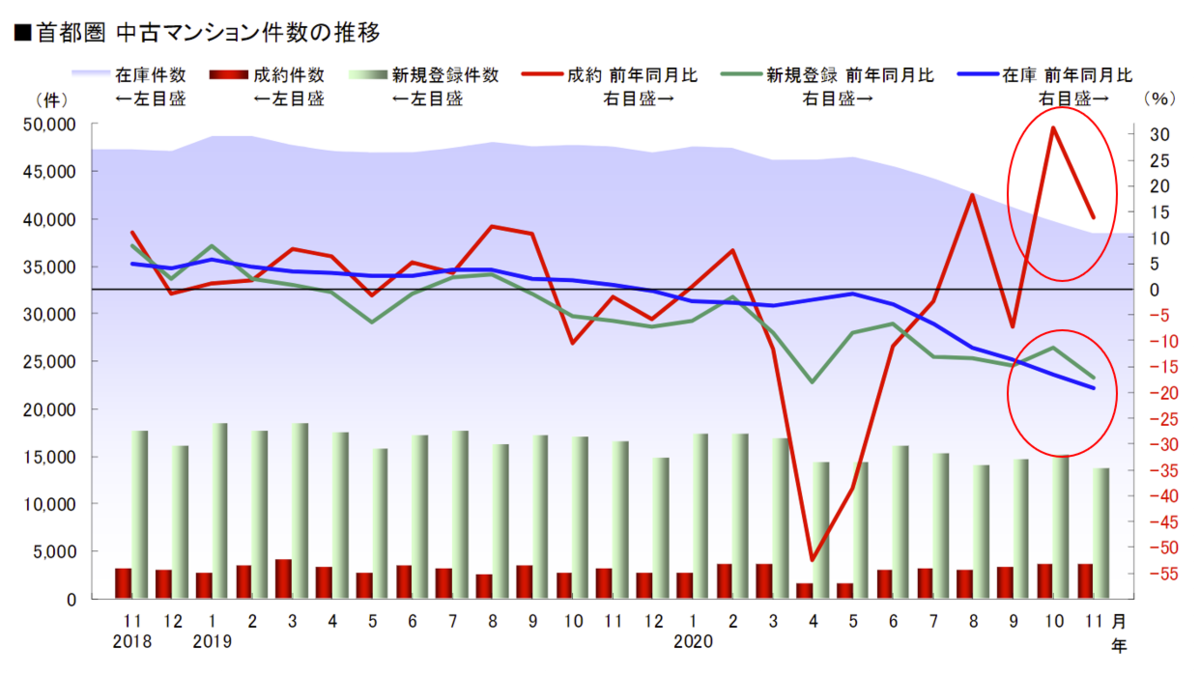

成約数の推移

緊急事態宣言が発令された3月から、外出抑制の結果不動産業界も大きな影響を受けました。

その結果として3-5月は昨年を大きく下回る成約件数でしたが、ステイホームが一段落した7月からは、

①自粛期間のニーズの蓄積

②家にいる時間が増えたことによる住宅への関心増加、

という2つの主要因により、成約数が見事なV字回復をしている状況です。

これは中古マンション・中古戸建同様の動きをしていますが、中古戸建のほうが強い戻り方を見せています。

在庫数の推移

今市場に売りに出されている物件のことを「在庫」と呼びますが、成約数がV字回復した結果、在庫の件数としては減少傾向にあります。

上図の青い線が在庫の推移となっておりますが、11月末時点で昨年対比でマンションが-16.7%、中古戸建てが-15.6%と減少。

すなわち「売りものが少ない」状況となっています。

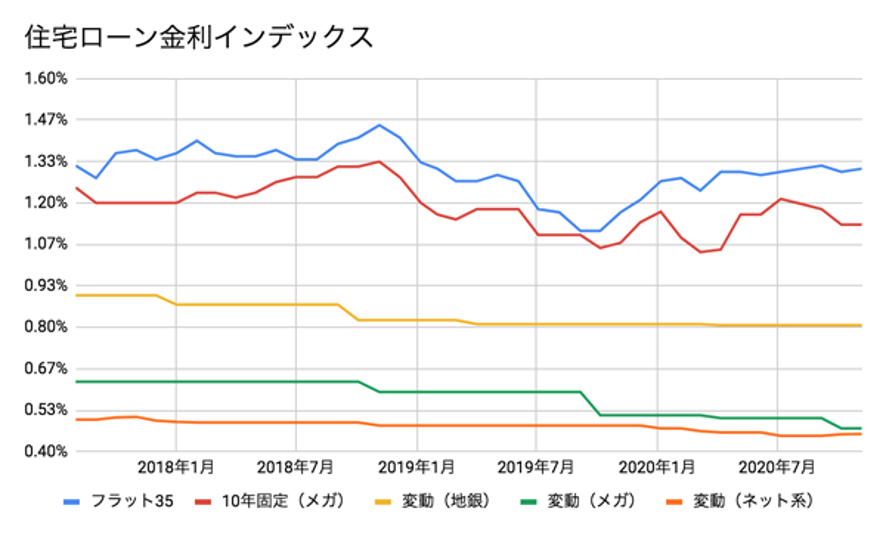

住宅ローン金利の変化

最後に、不動産市況を捉えるのにもう一つ大事な指標が住宅ローン金利の変化です。

代表的なフラット35金利は2019年の後半を底に、多少の上昇傾向ではありますが、その変動幅は+0.1%程度。

各社が扱う変動金利はネット系銀行を筆頭とした各社の金利競争によって横ばい~低下傾向にあります。住宅ローン金利の引き上げは景気に負の影響を与えやすいことから、コロナ影響化のおいても、当面現在の低金利水準が続くと予想できます。

出典/モゲチェック ((※今月の住宅ローン金利分析(2020年12月)

))

データのまとめ

以上市況データを見てきましたが、まとめると、

- 中古マンション・中古戸建ともに、緊急事態宣言中は成約件数を大きく減らしていたが、現状は大変好調に。このペースでいけば年間を通して2019年対比イーブンになりそう。

- 在庫件数は大幅な減少を続けており、買う人に対して売る人が少ない。

- 価格は中古マンションは上昇・中古戸建は急騰。

- 住宅ローン金利には大きな変化なし。

という1年だったと読み取れます。

業界内の動き

定量データに加えて、定性的な業界ニュースで特徴的なものも触れておきましょう。

4月は新型コロナ禍による外出自粛の影響で仲介契約件数が前年同月比39%減と落ち込んだが、5月は同43%増、6月は同52%増と急回復していた。

都内新築戸建ディベロッパーの雄、オープンハウスにおいても中古戸建の回復と同様に、急回復の風が吹いています。

戸建ては部屋数が多くテレワークしやすい、またマンションと比べると駅から多少遠い分価格が抑えられていると、テレワーク需要に対して強く反応している形です。

静岡県熱海市で中古マンション市場が活況だ。新型コロナウイルスの影響によるテレワークの浸透が背景にあるとみられ、周辺の不動産業界に「特需」が来ている。ただ、首都圏在住者による別荘目的の購入が多く、移住は限定的となっている。

テレワークによって人は都市部に縛られなくなり地方移住が進む、、という予想に対して、現状起きていることは別荘地の盛り上がりです。

ではそれが完全移住かというとそうではなく、セカンドハウス的な需要が大半であると思われます。地方移住については、たしかに周りに移住を行っている人もいらっしゃいますが、都市部の利便性・教育環境などを鑑み、マジョリティには今後もならないかなと思っています。

新型コロナウイルスに伴う暮らし方の変化によって在宅時間が増えた影響により10月のリノベーション件数が前年同月比で2倍に達するなど、需要が増加傾向にある。

家にいる時間が増えたからこそ、テレワーク用のスペースや、遮音・換気についてのニーズが高まり、既に住宅を持っている世帯でも適切に手を入れて快適に住みたいという需要が顕在化していきているようです。

2021年はどうなる?

さて、2020年の不動産業界を断片的ではありますが、見てきましたが、それらを踏まえて今後・2021年はどのような動きになりそうか思案してみたいと思います。

政府の住宅業界に対する刺激策は?

住宅業界は日本経済に対する大きな影響力を持っているため、節税や実質的な補助金の給付が存在します。

①住宅ローン減税の条件(面積等)緩和

住宅ローン減税、22年末まで延長へ 面積要件は緩和:朝日新聞デジタル

②住宅購入ポイント制度の拡充

新たな住宅購入ポイント制度 政府が検討 住宅市場活性化ねらい

住宅ローン控除のポイントとしては、

- 住宅ローン控除10→13年延長は22年末の入居者まで延長

- 年収1000万円以下の場合は、40㎡以上の住居から控除対象になる

特に適用条件が40㎡以上となったのは大きく、40-50㎡の今まで控除適用外だった物件のニーズが高まる可能性をはらんでいます。

その他今後、テレワークしやすい環境へのリフォームについても補助が出る可能性があり、持ち家検討者に対しては嬉しい制度となるのではないでしょうか。

このように政府の動き・補助金関連の動きは常にチェックしておきながら、2021年の住宅業界を表すのは以下のようなワードになっていくでしょう。

予測:2021年は需要増の1年に

- 広さに対するニーズはより高まり、築古リノベ・戸建て購入の増加は続く

- 売り物件数(在庫)は徐々に回復なれど、需要>供給の状況は続く。結果的に価格は上昇

- 地方移住は多少起こる(そしてメディアは大きく取り上げる)が、都市部の需要を減らすほどは起こらない

売り物件数(在庫)については、現状在庫が少ない要因が特定しきれていない部分もあり、予測が難しい部分ではあります。

まず今なぜ在庫が少ないか(総量も減っていますし、単月の売出し件数も昨年対比2桁減が続いています)というと、コロナ禍において他人を家に呼びたくない・不安定な経済状況で住み替えという大きな経済活動をしたくない。というところに起因しているのではないでしょうか。

今後上記の要因は薄まっていくと考えられるため、売り物件数も回復傾向につくと思いますが、それに対する需要の高まりのほうが強くあるでしょう。その結果、価格の高騰は直近ほどの勢いではないものの、続いて行くと考えられます。

買う人も、買い換える人も、より高度な情報戦になる

家を買いたい人が増えている状況下では、公開されている駅徒歩・価格・広さなどの表面的な比較だけでは、理想の家に出会いづらくなります。

広さを優先して自分の地縁のないエリアを検討したり、話が崩れない範囲で丁寧に価格交渉をするケースも多く発生するでしょう。

不動産購入、特に中古住宅購入では、情報戦を制した者が得をします。情報戦というと大げさかもしれませんが、実はやることはシンプルに2つです。

①事前審査等でより高い精度の「予算」を決めておく

リノベをあわせて検討するなら資金計画は必須ですし、価格交渉をする上で、自分が出せる金額・出せない金額のラインはよく知っておく必要があります。

これについてはお金も時間もかけずにできます。

ちょうど先日、弊社TERASSが運営する家探しサイト「Agently」では、無料で個人の信用情報・属性から借入可能な目安額を算出できる機能をリリースしました。これから家探しをされる方は、これを利用してぜひ精度の高い「予算」を決めるところから始めてみてはいかがでしょうか。買える金額の幅が決まることで、家探しはとてもシンプルになります。

借入可能額バッジ申請(Agentlyの無料会員登録後、マイページから申請可能)

②不動産エージェントにとっての優良顧客になる

営業を受ける側なのにどうして、と思われる方もいらっしゃるかもしれませんが、今不動産エージェントたちは家を買いたい人たちの問い合わせで忙殺されています。

その中で、優先的にコンサルティングをしてもらったり、よい物件情報をスピーディーに渡してもらえるようになるためには、やはり彼らにとっての優良顧客になることがベストです。

①仮でもよいので、いつまでに購入したいかを決める

②開示できる情報は開示する(収入等は隠さない)

③短い返答でもいいので、連絡には返事をする

以上の3つを行うだけで、不動産エージェントにとっては大変やりやすい顧客になるのではないでしょうか。

先程ご紹介したAgentlyでは、連絡先やお名前は匿名で隠したまま、チャットで複数の不動産エージェントとやりとりをすることができます。上記の借入可能額の審査を済ませていることも、エージェントにとっては大変好材料ですので、ぜひそちらも試してみてください!

Agentlyのご登録はこちらから(無料)

それでは、皆様が激動の1年をゆっくりと癒せる年末を過ごせますように。

TERASS CEO 江口亮介