不動産業界を知って上手に家探しをするヒントをまとめた動画「TERASS Channel」の、「海外不動産投資を使った節税が全面禁止に。その仕組みを解説します|不動産投資の税法改正【富裕層への徴税強化】」を今回はピックアップします。

2019年11月26日の日本経済新聞の記事より、2020年の税法改正において、海外不動産投資の損益を国内の所得で合算できないよう見直しがされ、21年分以降の所得税より適用される見込みです。

そもそも、海外不動産での節税とはどういうものか?なぜ投資をすると節税をすることができるのか?を解説していきます。

海外不動産の節税スキームは不動産投資におけるエッセンスを詰め込んでいるものなので、知っておくと日本国内で不動産投資をする際の税金についても理解しやすくなります。ぜひこの機会に学びましょう。

日本とアメリカでの不動産の違い

日本に比べて、アメリカでは不動産の建物(特に木造戸建て)の価値を評価する考え方を持つ

具体的には、日本だと築22年以上の木造戸建てに対しては基本的に価値がないと評価します。それに対して、アメリカでは築22年以上でも土地の価格に対して建物の価格が非常に高く売られています。

アメリカの木造築22年以上の戸建てを買うと日本ではその建物の評価額を4年で0にできるというのがポイントです。

例えば、5000万の一戸建てをアメリカで買った場合、土地が1000万、建物が4000万だとすると、それを買うと建物の4000万が4年でゼロにできるので、毎年1000万のコスト(減価償却)として物件の価値を落とすことができます。

減価償却・・・固定資産(複数年に渡って活用するもの)の中で時間の経過によって価値が薄れるもの( PC、建物など)は一定期間で分割して経費計上をするという会計処理の仕方

そして、減価償却としたその1000万を自分の年収から引くことができます。

所得税・住民税への減価償却の影響

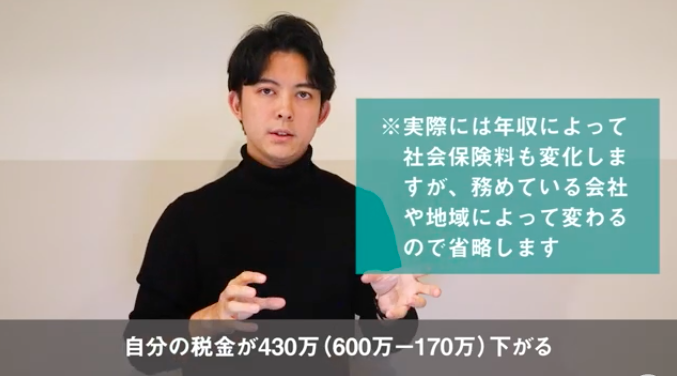

ここで自分の年収から計算される所得税と住民税を考えてみましょう。例えば年収2000万の人が年間払う所得税と住民税は600万くらいです。ところが、アメリカの不動産を買っておくと1000万円引くことができるため、課税所得を1000万に減らすことができます。1000万に対してかかる税金は約170万です。

このように、海外不動産投資では家賃収入を生みながら見かけ上の年収を減らせて、支払う税金も減り、毎年の手取りが増えます。利回りも出るし自分の資産も増えるしで特に年収1500万円以上の、税金を高く納めている富裕層に人気でした。

このような状態は違法ではなく、税制の仕組み上できてしまったものでした。しかし税務局のメスが入り、 2021年からは海外における不動産の赤字が自分の年収と合算ができなくなるので今までのような大きな節税はできなくなります。ただ、アメリカは人口が増えているので単純な利回りも期待できます。そもそも不動産投資においてうまく赤字を出しながら自分の税金を減らすということはよく行われているものです。減価償却をうまく使い自分の所得をコントロールするスキームをうまく使って自分の税金を減らしながら投資をするのは非常に魅力があります。しかし、やり過ぎてしまうと脱税になってしまいます。

今回は、あくまでルールを守った上で行われていた不動産投資が慣習に沿っていないとしてメスが入ったということです。

不動産投資に挑戦する際は、しっかり勉強してから臨みましょう!

動画はこちらです!↓

海外不動産投資を使った節税が全面禁止に。その仕組みを解説します|不動産投資の税法改正【富裕層への徴税強化】TERASS Channel